8 estrategias de scalping con parámetros completos | Upscale

El scalping es un estilo de trading enfocado en capturar pequeños movimientos de precio mediante ejecución de alta frecuencia — típicamente manteniendo posiciones de segundos a 30 minutos. El enfoque depende de spreads ajustados, ejecución rápida y gestión disciplinada del riesgo más que de convicción direccional sobre movimientos mayores del mercado. Esta guía cubre ocho estrategias sistemáticas de scalping con parámetros específicos para entradas, salidas, stop-losses y condiciones de mercado: Moving Average Crossover, Bollinger Band Squeeze, RSI Divergence, VWAP Mean Reversion, Support/Resistance Bounce, Stochastic Momentum, News Spike Fade y Opening Range Breakout. Una advertencia honesta antes de comenzar: el trading de alta frecuencia históricamente correlaciona con bajo rendimiento. Barber y Odean (2000), analizando 66 465 cuentas de corretaje de hogares, encontraron que los traders más activos rendían 6,5 puntos porcentuales menos que el mercado anualmente debido a comisiones, spreads y errores de ejecución — y una encuesta de PipFarm a 2 777 prop traders (2025) encontró que el 45,1% de los prop traders exitosos realizan solo 1–2 operaciones al día. El scalping funciona solo cuando la selección de estrategia coincide con las condiciones del mercado y la ejecución permanece despiadadamente disciplinada.

⚠️ Sobre los números de rendimiento: Las tasas de ganancia, profit factors y duraciones de operaciones listadas para cada estrategia son rangos teóricos basados en configuraciones comunes de parámetros, no resultados garantizados o backtests de conjuntos de datos específicos. Úsalos como puntos de referencia para comparar la calidad del setup, no como promesas. El rendimiento real de cualquier estrategia depende de la disciplina de ejecución, condiciones del mercado, spreads, comisiones y psicología individual del trader.

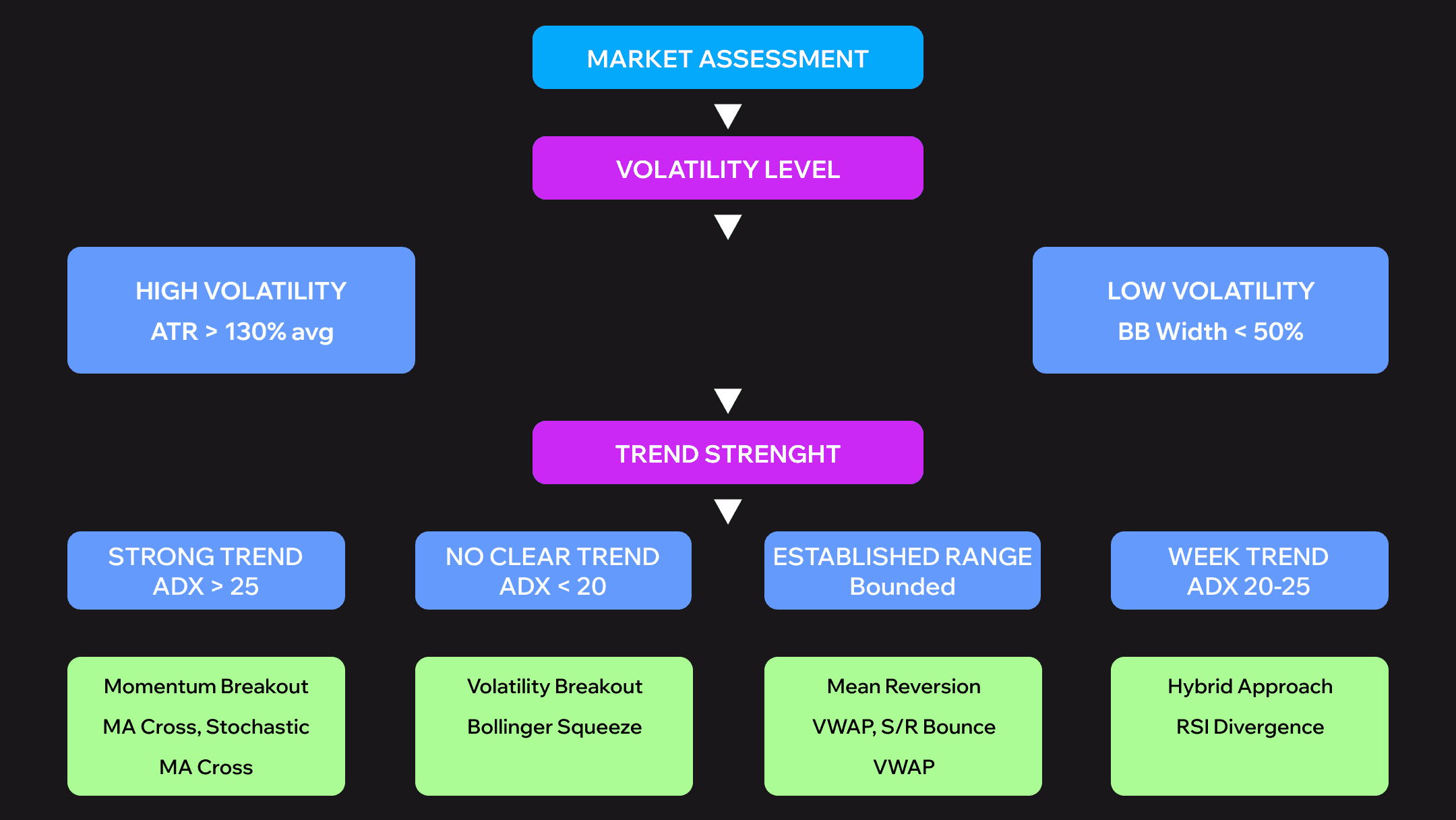

Marco de selección de estrategias: emparejando métodos con condiciones del mercado

Ninguna estrategia funciona universalmente. Los mercados cambian entre tendencia, rango, volatilidad y calma. Los scalpers exitosos evalúan el carácter del mercado usando métricas cuantificables antes de entrar en posiciones.

Estructura del marco:

- Alta volatilidad + tendencia fuerte → estrategias de momentum breakout

- Alta volatilidad + sin tendencia clara → estrategias de volatility breakout

- Baja volatilidad + rango establecido → estrategias de mean reversion

- Volatilidad moderada + tendencia débil → enfoques híbridos

Umbrales cuantificables:

Tendencia fuerte = ADX por encima de 25. Alta volatilidad = ATR actual excede el 130% del promedio de 20 periodos. Rango = ancho de Bollinger Bands por debajo del 50% del promedio de 3 meses.

Forzar estrategias de momentum en mercados en rango destruye cuentas. Intentar mean reversion durante tendencias fuertes crea pérdidas. Empareja tu método con las condiciones. Comienza cada sesión con una evaluación de mercado de 5 minutos: revisa ADX para fuerza de tendencia, mide ATR para volatilidad, observa el ancho de las Bollinger Bands. Luego selecciona tu arsenal de estrategias para el día.

Las estrategias de scalping: guía completa de implementación

Siguen ocho estrategias, cada una con especificaciones exactas — temporalidades, configuraciones de indicadores, reglas de entrada, criterios de salida, instrumentos óptimos y rangos teóricos de rendimiento.

Estrategia #1 — Moving Average Crossover

Temporalidades: análisis 5 minutos, ejecución 1 minuto

Indicadores: 8 EMA, 21 EMA, Volumen (promedio de 20 periodos), RSI(7)

Entrada (LONG): 8 EMA cruza por encima de 21 EMA en 5 minutos. Ambas EMAs con pendiente alcista. RSI(7) por encima de 50. Volumen excede el 120% del promedio. El precio retrocede a la 8 EMA en 1 minuto. Entra en el rebote con una vela alcista.

Salida: objetivo 1,5x ATR(14). Salir si la 8 EMA cruza de regreso por debajo de la 21 EMA. Salida basada en tiempo después de 20 minutos.

Stop Loss: 0,5x ATR(14), típicamente 5–8 pips en EUR/USD

Riesgo-recompensa: 1:1,5 mínimo, apuntando a 1:2

Instrumentos óptimos: EUR/USD, GBP/USD, USD/JPY (overlap Londres/NY). BTC/USDT, ETH/USDT. SPY, QQQ, acciones tecnológicas de alto volumen.

Rango teórico de rendimiento: 58–63% tasa de ganancia. 1,7–2,1 profit factor. 8–15 minutos de duración promedio. 8–15 operaciones por sesión.

Mejores condiciones: mercados en tendencia clara con momentum durante los overlaps de sesiones principales.

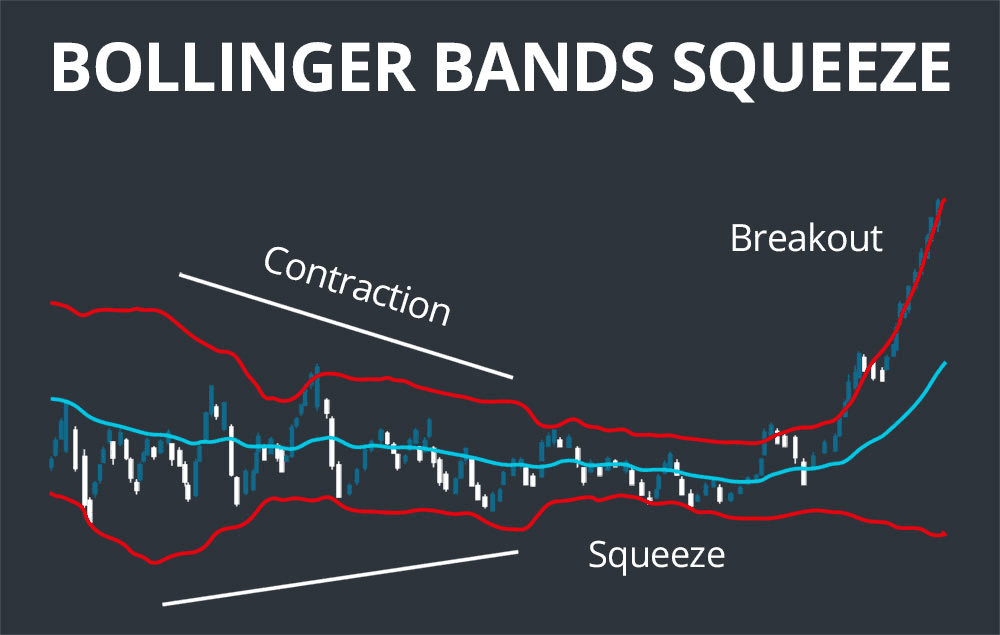

Estrategia #2 — Bollinger Band Squeeze

Temporalidades: 3 minutos primario

Indicadores: Bollinger Bands (20,2), indicador de ancho de BB, MACD (12,26,9), Volumen (promedio de 20 periodos)

Entrada (LONG): el ancho de BB alcanza un mínimo de 3 meses. Las bandas comienzan a expandirse. El precio cierra fuera de la BB superior. El histograma MACD se vuelve positivo y creciente. El volumen de la vela de breakout excede el 150% del promedio. Entra en la siguiente vela a mercado o limit en el máximo previo.

Salida: objetivo en la BB opuesta (movimiento completo del ancho de banda). Alternativa 2x ATR si la banda es muy amplia. Mover stop a breakeven después de 1x ATR de beneficio. Límite de tiempo 25 minutos.

Stop Loss: dentro del rango del squeeze, típicamente 0,7x ATR

Riesgo-recompensa: 1:2 a 1:3 (dependiente del ancho de banda)

Instrumentos óptimos: pares de forex principales durante períodos pre-noticias. ETH/USDT, BNB/USDT durante consolidación. AAPL, MSFT, TSLA en consolidaciones intradía.

Rango teórico de rendimiento: 55–60% tasa de ganancia. 2,0–2,5 profit factor. 12–20 minutos de duración. 3–6 setups de calidad por sesión.

Mejores condiciones: períodos de consolidación de baja volatilidad antes de la expansión.

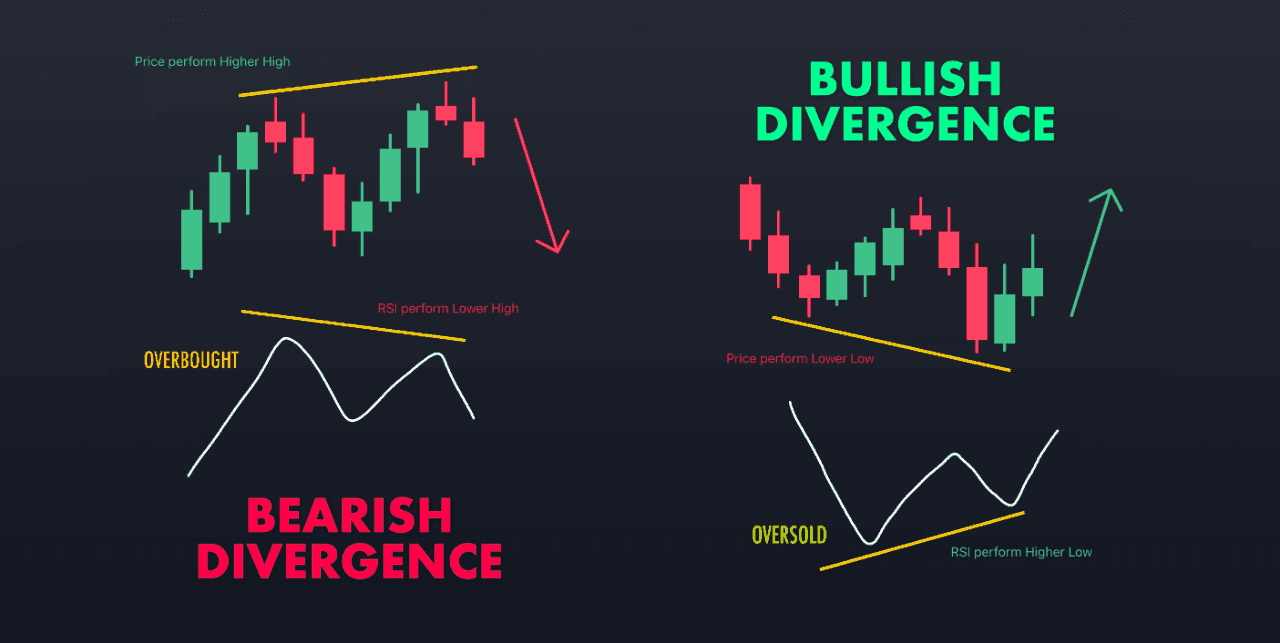

Estrategia #3 — RSI Divergence

Temporalidades: 5 minutos para identificación de divergencia, 1 minuto para timing de entrada

Indicadores: RSI(7), price action (swing highs/lows), 50 EMA, Stochastic(5,3,3)

Entrada (LONG — divergencia alcista): precio por debajo de la 50 EMA haciendo mínimos decrecientes. RSI simultáneamente haciendo mínimos crecientes (divergencia). El precio alcanza soporte o RSI por debajo de 30. Espera a que el RSI cruce por encima de 30. Stochastic cruza al alza desde sobreventa en 1 minuto. Entra con confirmación de vela alcista.

Salida: objetivo principal la 50 EMA. Alternativa 1,5x ATR si la EMA está distante. Cierra 50% en 1x ATR, mantén 50% al objetivo. Salir si la divergencia se invalida.

Stop Loss: más allá del swing extremo (nivel de soporte)

Riesgo-recompensa: 1:2 mínimo, frecuentemente 1:3+

Instrumentos óptimos: GBP/JPY, EUR/JPY. Altcoins durante correcciones. Acciones individuales durante retrocesos intradía.

Rango teórico de rendimiento: 65–70% tasa de ganancia. 2,3–2,8 profit factor. 15–30 minutos de duración. 2–4 setups de alta calidad por sesión.

Mejores condiciones: fases correctivas dentro de tendencias mayores, mercados sobreextendidos.

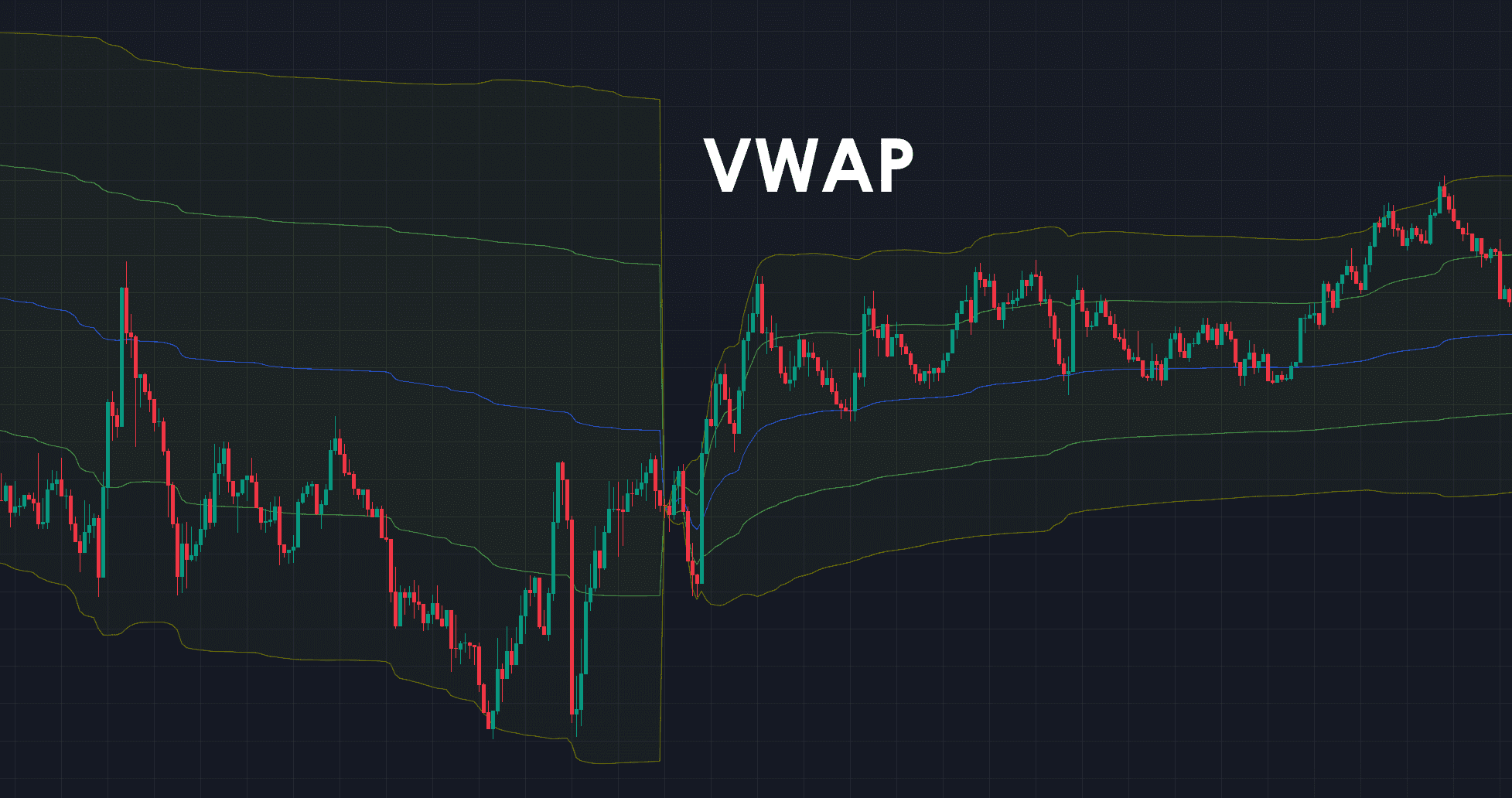

Estrategia #4 — VWAP Mean Reversion

Temporalidades: gráfico de 2 minutos

Indicadores: VWAP (estándar), bandas de desviación de VWAP (1σ, 2σ), Volumen, 20 EMA

Entrada (LONG): el precio se desvía 2+ desviaciones estándar por debajo del VWAP. Pico de volumen confirma sobreextensión (200%+ del promedio). El precio muestra mechas de rechazo (presión compradora). Entra cuando el precio cierra de regreso dentro de la banda 2σ dirigiéndose hacia el VWAP. La 20 EMA apoya la dirección.

Salida: línea VWAP primaria. Extendida a la 1σ opuesta si el momentum es fuerte. Mover a breakeven al +50% de beneficio. Salida basada en tiempo después de 20 minutos.

Stop Loss: más allá de la banda 2,5σ (invalidación del setup)

Riesgo-recompensa: 1:2 a 1:4 (dependiente de la desviación)

Instrumentos óptimos: acciones de alto volumen (AAPL, MSFT, AMZN). BTC/USDT durante horas regulares. Futuros ES, NQ durante sesiones líquidas.

Rango teórico de rendimiento: 62–68% tasa de ganancia. 2,4–3,0 profit factor. 10–18 minutos de duración. 4–8 oportunidades por sesión.

Mejores condiciones: días de distribución normal, evitar eventos de noticias importantes.

VWAP mean reversion comparte territorio conceptual con el análisis de liquidez del Smart Money Concept — ambas metodologías tratan las desviaciones de precio del equilibrio institucional como oportunidades en lugar de ruido aleatorio.

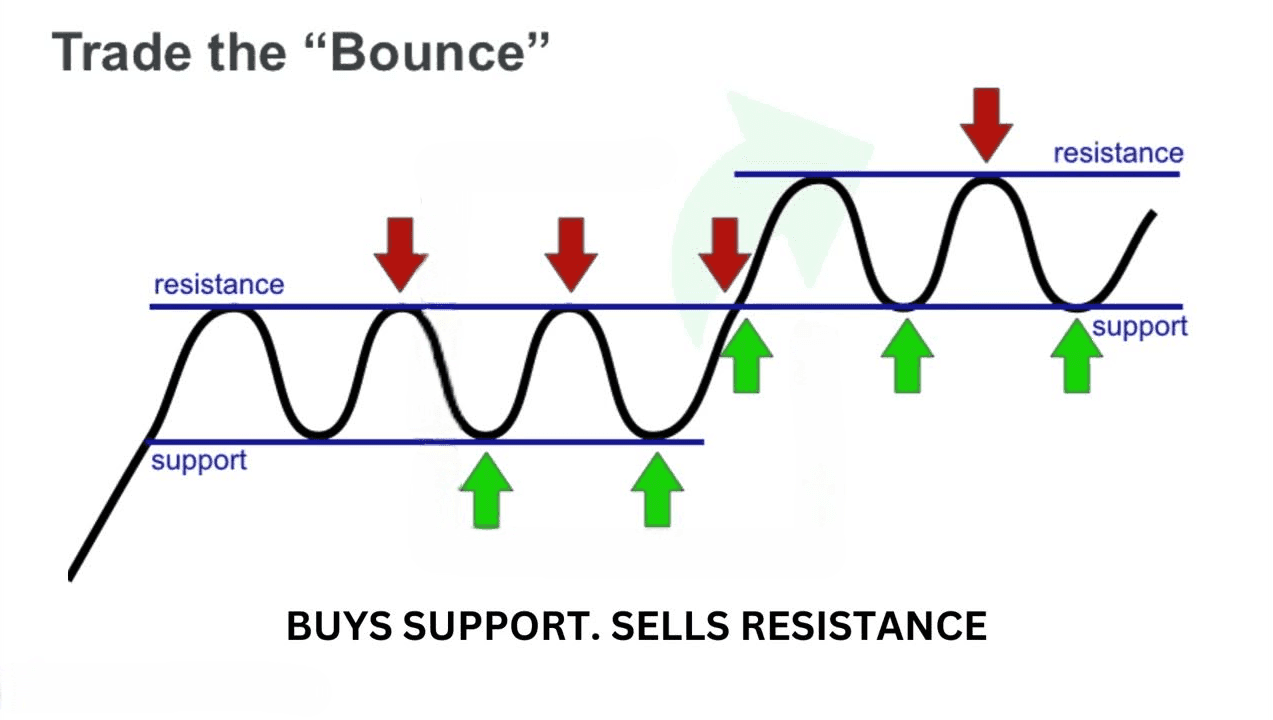

Estrategia #5 — Support and Resistance Bounce

Temporalidades: 15 minutos para identificación de niveles, 1 minuto para precisión de entrada

Indicadores: niveles horizontales de S/R, patrones de price action, Volumen, opcional 200 SMA

Entrada (LONG en soporte): identifica soporte testeado en 15 minutos (mínimo 3 toques previos). El precio se aproxima con momentum decreciente. Espera el patrón de rechazo en 1 minuto: hammer, bullish engulfing, pin bar (mecha inferior 2x+ el cuerpo). El volumen en el rechazo excede el 130% del promedio. Entra en el cierre de la vela de rechazo o en la siguiente apertura.

Salida: objetivo en el medio del rango o siguiente nivel técnico. Alternativa 2x ATR. Trail a breakeven después de 1x ATR de beneficio. Salir si el precio cierra más allá del nivel.

Stop Loss: 3–5 pips más allá del nivel de S/R (ajustado)

Riesgo-recompensa: 1:2 a 1:3

Instrumentos óptimos: EUR/USD, USD/JPY durante sesiones asiática/Londres. BTC/USDT, ETH/USDT en niveles establecidos. Acciones de alta liquidez con rangos claros.

Rango teórico de rendimiento: 60–65% tasa de ganancia. 2,0–2,6 profit factor. 10–20 minutos de duración. 3–7 tests de nivel por sesión.

Mejores condiciones: mercados en rango, evitar breakouts fuertes.

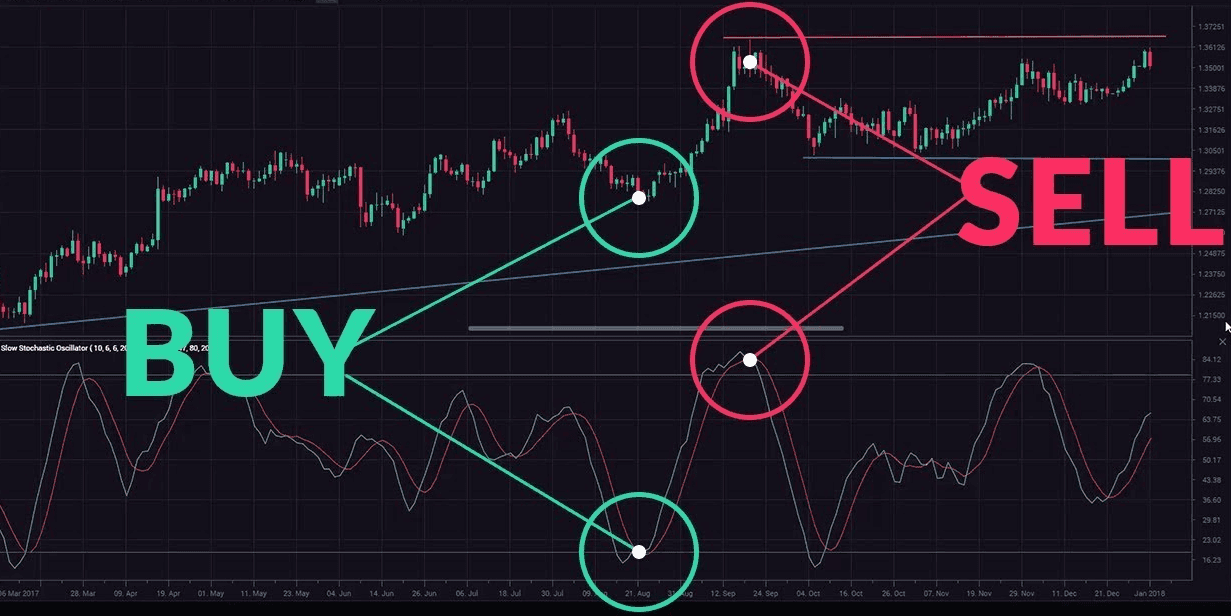

Estrategia #6 — Stochastic Momentum

Temporalidades: 3 minutos primario

Indicadores: Stochastic (5,3,3), 21 EMA, ADX(14), Volumen

Entrada (LONG): precio por encima de la 21 EMA (filtro de tendencia). ADX por encima de 20 (filtro de fuerza). Stochastic cae a sobreventa (por debajo de 20). K cruza por encima de D mientras está en sobreventa. El volumen en el cruce excede el promedio. Entra a mercado en la finalización del cruce.

Salida: cruce opuesto principal del stochastic (K cruza de regreso por debajo de D). Alternativa Stochastic alcanza el extremo opuesto (80+ para longs). Objetivo de beneficio 1,5x ATR si no hay cruce. Límite de tiempo 15 minutos.

Stop Loss: swing low/high reciente en 3 minutos, típicamente 0,6x ATR

Riesgo-recompensa: 1:1,5 a 1:2

Instrumentos óptimos: todos los pares forex principales durante tendencias. Pares crypto principales durante movimientos direccionales. Acciones momentum durante horas de tendencia (10 AM–2 PM).

Rango teórico de rendimiento: 57–62% tasa de ganancia. 1,8–2,3 profit factor. 8–12 minutos de duración. 10–18 oportunidades por sesión (alta frecuencia).

Mejores condiciones: entornos intradía en tendencia con retrocesos periódicos.

Estrategia #7 — News Spike Fade

Temporalidades: 1 minuto para ejecución rápida

Indicadores: calendario económico, ATR(14), Bollinger Bands (20,2), Volumen, RSI

Entrada (FADE — contraria): identifica noticia de alto impacto (NFP, CPI, decisiones de la Fed). Permite el spike inicial (primeros 1–3 minutos post-publicación). Espera la primera vela de retroceso. La magnitud del spike debe exceder 2x el ATR promedio. Entra contra-tendencia cuando: el precio muestra vela de rechazo, el volumen declina desde el pico, el RSI muestra divergencia desde el extremo.

Salida: objetivo 50% de retroceso del spike (Fibonacci 50%). Alternativa nivel pre-noticia. Agresivo 61,8% de retroceso si el momentum es fuerte. Salida de emergencia si nuevo extremo más allá del spike.

Stop Loss: más allá del extremo del spike más 5 pips

Riesgo-recompensa: 1:2 a 1:4 (dependiente del spike)

Instrumentos óptimos: pares forex directamente afectados (pares USD para datos de EE.UU.). BTC/USDT durante anuncios importantes. Evitar acciones (gaps).

Rango teórico de rendimiento: 52–58% tasa de ganancia. 2,5–3,5 profit factor. 20–45 minutos de duración. 1–3 eventos importantes diariamente.

Mejores condiciones: noticias programadas de alto impacto con sobrerreacciones claras. Esta es la estrategia de mayor habilidad en la lista y la más peligrosa — un fade de noticias contra un movimiento institucional sostenido puede producir pérdidas catastróficas.

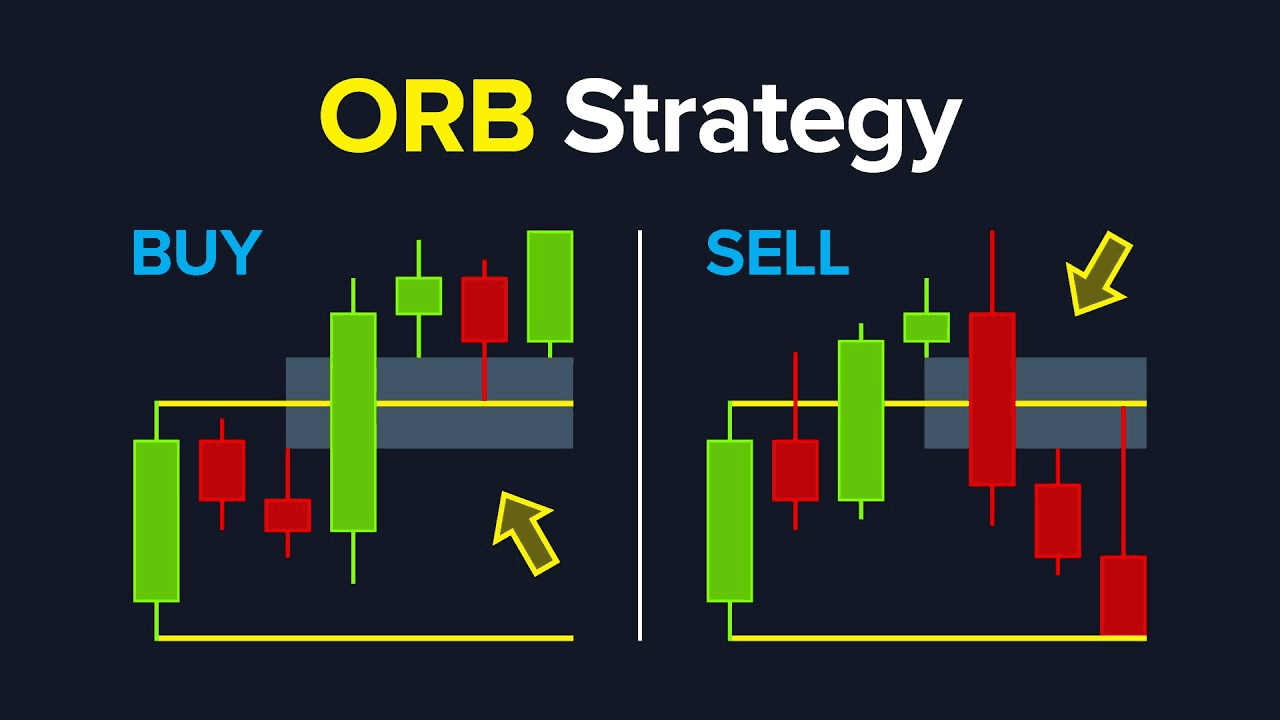

Estrategia #8 — Opening Range Breakout (ORB)

Temporalidades: 30 minutos para establecimiento del rango, 2 minutos para ejecución de entrada

Indicadores: primer máximo/mínimo de 30 minutos (09:30–10:00 EST acciones, 08:00 GMT forex), ATR(14), Volume profile

Entrada (LONG — breakout alcista): marca el primer máximo/mínimo de 30 minutos. Después de las 10:00 AM, espera a que el precio se aproxime al máximo del rango. Requisitos del breakout: cierre fuerte por encima (no solo mecha), volumen excede el 150% del promedio del opening range, sin rechazo inmediato (la siguiente vela continúa). Entra en el cierre del breakout o en la siguiente apertura.

Salida: objetivo 100% de la altura del opening range proyectado desde el breakout. Alternativa 2x altura del rango si el momentum es excepcional. Mover a breakeven después de alcanzar el 50% del objetivo. Cerrar antes del almuerzo (12:00 PM).

Stop Loss: dentro del rango, típicamente en el punto medio

Riesgo-recompensa: 1:2 típico (dependiente del rango)

Instrumentos óptimos: SPY, QQQ, acciones de alto volumen. Futuros ES, NQ. Forex principal en la apertura de Londres. Crypto es menos confiable (24/7).

Rango teórico de rendimiento: 55–62% tasa de ganancia. 2,1–2,7 profit factor. 30–90 minutos de duración. 1–2 operaciones por mañana.

Mejores condiciones: días de alta volatilidad, mercados en tendencia, post-fin de semana/post-noticias.

Combinaciones avanzadas de estrategias

Combinar múltiples estrategias crea setups de mayor probabilidad. El concepto de confluencia: múltiples señales independientes aumentan la probabilidad.

Híbrido #1: sistema de triple confirmación — combina MA crossover (dirección de tendencia), desviación VWAP (timing de entrada), posición Stochastic (confirmación de momentum). Opera solo cuando las tres se alinean. Este enfoque reduce dramáticamente la frecuencia de señales pero mejora la selectividad. Ejemplo: 8 EMA cruza por encima de 21 EMA → precio se desvía 2σ por debajo de VWAP → Stochastic cruza al alza desde sobreventa. La entrada combina tendencia, valor y momentum.

Híbrido #2: fusión de estructura + momentum — fusiona niveles de S/R (zonas de precio) con divergencia RSI (timing de reversión). Resultado: reversiones de alta probabilidad en niveles clave con confirmación de momentum.

Híbrido #3: volatility breakout + mean reversion — usa Bollinger squeeze para identificar compresión. Aplica la estrategia VWAP durante la expansión. Captura tanto el breakout como la reversión subsiguiente.

| Enfoque | Tasa teórica de ganancia | Profit factor | Señales/día |

|---|---|---|---|

| Estrategia única | ~58% | ~1,9 | 12 |

| Híbrido (2 filtros) | ~67% | ~2,4 | 6 |

| Híbrido (3 filtros) | ~74% | ~3,1 | 3 |

Más filtros significa menos señales pero mayor calidad. Opera menos, gana más. Comienza con estrategias únicas, domínalas individualmente, luego experimenta con combinaciones. Esto se alinea con los datos de PipFarm que muestran que el 45,1% de los prop traders exitosos realizan solo 1–2 operaciones al día — la selectividad supera al volumen.

Comparación de estrategias y guía de selección

¿Por qué estrategia comenzar? Comparación completa entre métricas clave (todos los valores teóricos):

| Estrategia | Tasa de ganancia | Profit factor | Operaciones/día | Dificultad | Capital |

|---|---|---|---|---|---|

| MA Crossover | ~60% | ~1,9 | 10–15 | Principiante | Bajo |

| BB Squeeze | ~58% | ~2,3 | 3–6 | Intermedio | Medio |

| RSI Divergence | ~68% | ~2,6 | 2–4 | Avanzado | Medio |

| VWAP Reversion | ~65% | ~2,7 | 5–8 | Intermedio | Medio |

| S/R Bounce | ~63% | ~2,2 | 4–7 | Principiante | Bajo |

| Stochastic | ~60% | ~1,9 | 12–18 | Principiante | Bajo |

| News Fade | ~55% | ~3,0 | 1–3 | Experto | Alto |

| Opening Range | ~59% | ~2,4 | 1–2 | Intermedio | Medio |

Guía de selección: los principiantes con capital limitado deben comenzar con MA Crossover o S/R Bounce. Los traders intermedios con capital moderado funcionan bien con VWAP o BB Squeeze. Los traders experimentados con capital sustancial pueden implementar RSI Divergence o News Fade. Para preferencia de alta frecuencia, despliega Stochastic o MA Crossover. Para operaciones selectivas de alta probabilidad, enfócate en RSI Divergence o BB Squeeze.

Metodología de backtesting

La teoría no significa nada sin pruebas. Un enfoque sistemático para validar estrategias antes de arriesgar capital:

Paso 1: recolección de datos históricos — mínimo 6 meses de datos cubriendo varias condiciones (tendencia, rango, volátil). Datos tick preferidos, 1 minuto mínimo para scalping.

Paso 2: pruebas de parámetros — prueba parámetros de indicadores (períodos EMA, configuraciones RSI). Usa software de optimización como TradingView, AmiBroker o librerías de Python. Evita probar 20+ parámetros simultáneamente — eso es curve fitting, no optimización.

Paso 3: análisis walk-forward — optimiza en el 70% de los datos (entrenamiento). Prueba en el 30% restante (verificación out-of-sample). Avanza repetidamente. La estrategia debe rendir en períodos out-of-sample. Si solo funciona en datos de entrenamiento, has hecho curve fitting.

Paso 4: simulación Monte Carlo — aleatoriza secuencias de operaciones. Mide el drawdown máximo a través de 1000+ simulaciones. Asegúrate de que la estrategia sobreviva períodos desafortunados. Si el drawdown del percentil 95 excede el 25%, la estrategia es demasiado arriesgada.

Paso 5: pruebas en demo en vivo — 2–3 meses de paper trading en tiempo real. Coincide con los resultados del backtest dentro de una tolerancia del 15–20%, ajustada por slippage y comisiones.

Advertencia: una estrategia que funciona en backtest pero falla en vivo usualmente indica overfitting, modelado insuficiente de slippage o un cambio de régimen del mercado.

Ejemplos hipotéticos de estrategias

Los siguientes ejemplos ilustran cómo se ve cada estrategia en ejecución. Son escenarios hipotéticos con propósitos educativos, no registros de operaciones reales.

Ejemplo #1 — MA Crossover (EUR/USD): sesión de Londres, día en tendencia. 8 EMA cruza 21 EMA en 1,0845. Entrada en retroceso a 8 EMA en 1,0838 con confirmación RSI por encima de 50. Stop en 1,0833 (6 pips). Objetivo 1,0848 (9 pips). Posición mantenida ~11 minutos antes de alcanzar el objetivo. Análisis: la tendencia fuerte crea condiciones ideales; el retroceso limpio proporciona entrada de bajo riesgo.

Ejemplo #2 — VWAP Reversion (BTC/USDT): horas de EE.UU., día de distribución normal. El precio sube a $41 250 (2,3σ por debajo del VWAP en $41 680). Pico de volumen al 240% del promedio. Entrada en $41 280 en rechazo. Stop en $41 150. Objetivo VWAP en $41 680. Posición mantenida ~18 minutos. Análisis: sobreextensión textbook con volumen confirmando agotamiento antes de la reversión.

Ejemplo #3 — RSI Divergence (AAPL): mediados de la mañana, corrección intradía. El precio hace máximo creciente en $178,65. RSI hace máximo decreciente (divergencia bajista). Entrada short en $178,40 con confirmación de stochastic. Stop en $178,75. Objetivo en la 50 EMA cerca de $177,55. Posición mantenida ~24 minutos. Análisis: la paciencia esperando la divergencia rinde versus saltar a operaciones de momentum sin confirmación.

Errores comunes de estrategia

Incluso las mejores estrategias fallan cuando se ejecutan incorrectamente.

Error #1: operar cada señal — tomar el 80% de las señales en lugar del mejor 20% destruye la ventaja. La solución: agregar filtros de confluencia, reducir frecuencia, mejorar selectividad. Los traders que filtran agresivamente frecuentemente mejoran las tasas de ganancia un 8–12% con la mitad de las operaciones.

Error #2: parámetros inconsistentes — cambiar períodos de EMA o configuraciones RSI a mitad de sesión previene la evaluación adecuada de la estrategia. Bloquea los parámetros por un mínimo de 100 operaciones antes de ajustar. Sin consistencia, no puedes distinguir entre una mala estrategia y una mala ejecución.

Error #3: ignorar el régimen del mercado — usar estrategias de momentum en mercados en rango. La evaluación diaria del mercado al inicio de la sesión — ADX, ATR, ancho de Bollinger Bands — no es opcional. Saltarla elimina la ventaja principal del marco.

Error #4: tamaño de posición prematuro — usar tamaño completo antes de que la estrategia esté probada. Usa 25% del tamaño para las primeras 50 operaciones, 50% para las siguientes 50, y tamaño completo solo después de 100+ operaciones consistentes. Esto limita el drawdown durante la fase de aprendizaje.

Error #5: sin revisión post-operación — repetir los mismos errores para siempre. Lleva un diario de cada operación y ejecuta análisis semanal de patrones. Según una encuesta de PipFarm a 2 777 prop traders, el 37,8% cita la falta de disciplina como su modo principal de fracaso — y la revisión inconsistente es exactamente cómo los patrones indisciplinados se calcifican en debilidades permanentes. Para un desglose más profundo de la psicología de ejecución y cómo las pérdidas se vuelven problemas estructurales, consulta el marco "Best Loser Wins" y los cinco tipos de tilt en trading.

Adaptación de estrategias para diferentes mercados

Forex, crypto y acciones tienen características únicas. Adapta las estrategias en consecuencia.

Forex: las mejores estrategias son MA Crossover, VWAP y Stochastic Momentum. La alta liquidez soporta alta frecuencia; los spreads ajustados permiten scalping. Pares óptimos: EUR/USD, GBP/USD, USD/JPY. Los parámetros estándar funcionan bien. Enfócate en el overlap Londres/NY (08:00–12:00 EST). Consideraciones clave: sensibilidad al spread, swap fees (raros para scalpers), impacto de noticias importantes.

Crypto: las mejores estrategias son VWAP Mean Reversion, Bollinger Squeeze y RSI Divergence. Las estrategias enfocadas en volatilidad coinciden con los movimientos explosivos del crypto. Mantente con BTC/USDT y ETH/USDT — la liquidez es esencial, evita altcoins de baja liquidez. Ajustes de parámetros: stops más amplios (+30%), objetivos más grandes (+40%). Enfócate en horas de EE.UU. (09:00–16:00 EST) a pesar de los mercados 24/7. Consideraciones clave: riesgo de exchange, funding rates, volatilidad de fin de semana, noticias regulatorias repentinas. Maxim, perfilado en historias de éxito verificadas, aplica principios similares de selectividad al trading crypto basado en SMC, generando resultados a través de 1–2 operaciones de calidad por día en lugar de scalping de alta frecuencia.

Acciones: las mejores estrategias son Opening Range Breakout, S/R Bounce y News Fade. Enfócate en SPY, QQQ y acciones de alto volumen (AAPL, MSFT, TSLA). Considera spreads más amplios y comisiones. Respeta la regla del Pattern Day Trader ($25 000 mínimo en EE.UU.). Enfócate en las primeras 2 horas post-apertura (09:30–11:30) y power hour (3–4 PM). Evita las horas del almuerzo. Consideraciones clave: gestión de gaps, anuncios de earnings, rotación sectorial.

Conclusiones clave

Ocho estrategias de scalping, una verdad honesta: los marcos no generan dinero — la ejecución disciplinada lo hace. Cada tasa de ganancia y profit factor en esta guía es un techo teórico alcanzable solo cuando la estrategia coincide con la condición del mercado, el setup cumple con todos los criterios de confluencia, el tamaño de posición permanece dentro de los límites de riesgo, y las reacciones emocionales no anulan las reglas. La mayoría de los traders que adoptan scalping fallan no porque las estrategias sean incorrectas, sino porque toman el 80% de las señales en lugar del mejor 20%, operan a través de condiciones desfavorables, y se saltan la revisión post-operación que revelaría sus debilidades.

La investigación es contundente sobre el trading de alta frecuencia: el estudio de Barber y Odean a 66 465 hogares mostró que los traders minoristas más activos rendían 6,5 puntos porcentuales menos que el mercado anualmente, y la encuesta de PipFarm de 2025 encontró que el 45,1% de los prop traders exitosos realizan solo 1–2 operaciones al día. Los traders que tienen éxito en el scalping lo hacen tratándolo como un instrumento de precisión — usado selectivamente, no constantemente. Elige una o dos estrategias. Domínalas en demo durante 100+ operaciones antes de pasar a vivo. Comienza con tamaño de posición del 25%. Rastrea cada operación. Escala solo después de que emerjan resultados consistentes en condiciones variadas del mercado. El camino desde el conocimiento de la estrategia hasta la ejecución consistente se mide en meses, no en semanas.

Hoja de ruta de implementación: Semana 1 — selecciona 2 estrategias, crea checklists. Meses 1–3 — opera extensamente en demo (100+ operaciones por estrategia). Mes 4 — optimiza y refina basándote en datos del diario. Mes 5+ — comienza el trading en vivo con tamaño de posición del 25%, escala gradualmente solo después de demostrar consistencia.

¿Listo para comenzar tu camino en el prop trading?

Empieza ahora: 👉 Upscale.trade | Telegram Bot

Síguenos: 📺 YouTube | 𝕏 Twitter

Preguntas frecuentes

¿Cuál es la mejor estrategia de scalping para principiantes?

Moving Average Crossover o Support/Resistance Bounce ofrecen las señales visuales más claras y la menor complejidad para los recién llegados. Ambas proporcionan tasas teóricas de ganancia alrededor del 60–63% cuando se ejecutan según las reglas, y ninguna requiere comprensión avanzada de la estructura del mercado. Comienza con una de estas en una cuenta demo durante al menos 100 operaciones antes de introducir complejidad. Dominar una estrategia completamente supera al dabbling en varias.

¿Cuántas estrategias de scalping debo usar simultáneamente?

Domina una o dos estrategias antes de agregar más. La tentación de aprender todo de una vez previene la comprensión profunda de cualquier enfoque único. Los scalpers experimentados mantienen arsenales de máximo 4–5 estrategias, desplegando las específicas según las condiciones del mercado. La cantidad de estrategias no correlaciona con la rentabilidad — la profundidad de la ejecución sí.

¿Qué tasa de ganancia es realista para las estrategias de scalping?

Los rangos realistas abarcan del 55% al 70% dependiendo de la selectividad. Los enfoques de alta frecuencia (10+ operaciones por sesión) típicamente producen tasas de ganancia del 55–60%, mientras que los métodos de alta selectividad (2–4 operaciones por sesión) pueden alcanzar 65–70%. Enfócate en el profit factor en lugar de solo en la tasa de ganancia — una tasa del 55% con riesgo-recompensa 3:1 supera a una tasa del 70% con 1:1. Según una encuesta de PipFarm a 2 777 prop traders, el 45,1% de los prop traders exitosos realizan solo 1–2 operaciones al día, sugiriendo que la alta selectividad correlaciona con el éxito más que la alta frecuencia.

¿Cuánto tiempo lleva dominar una estrategia de scalping?

Espera 3–6 meses de práctica enfocada para una verdadera competencia. El mes 1 es puro aprendizaje y reconocimiento de patrones. Los meses 2–3 construyen competencia básica en demo. Los meses 4–6 desarrollan consistencia a través de condiciones variadas del mercado. Saltarse la fase demo o apresurarse al trading en vivo antes de la consistencia es la razón principal por la que la mayoría de los scalpers fallan.

¿Pueden automatizarse las estrategias de scalping?

Parcialmente. Las estrategias mecánicas con reglas claras como MA Crossover y Stochastic Momentum se automatizan relativamente bien usando bots de trading o algoritmos. Las estrategias discrecionales complejas como RSI Divergence o News Fade son difíciles de automatizar completamente porque requieren juicio contextual sobre las condiciones del mercado, el impacto de las noticias y los patrones de confirmación que no se codifican fácilmente en reglas duras.

¿Cuál es el mayor riesgo del scalping comparado con el swing trading?

Los costos de ejecución destruyen la rentabilidad del scalping más rápido que cualquier otro factor. Un swing trader que paga $0,50 en spread más comisión por operación absorbe ese costo a través de 100+ pips de beneficio. Un scalper que paga el mismo costo a través de 10 pips de beneficio entrega el 5% de cada ganancia a la ejecución. Combinado con el peaje psicológico de la toma de decisiones de alta frecuencia, esto es por qué Barber y Odean (2000) encontraron que los traders minoristas más activos rendían 6,5 puntos porcentuales menos que el mercado anualmente. El scalping solo funciona con spreads ajustados, comisiones bajas y selectividad despiadada.

¿Es el scalping adecuado para los challenges de prop trading?

El scalping puede funcionar en challenges de prop, pero las restricciones estructurales favorecen los enfoques de menor frecuencia. Los límites de drawdown diario castigan a los scalpers que tienen una mala racha de 30 minutos, y la mayoría de las prop firms imponen requisitos mínimos de días de trading que recompensan la consistencia sobre el volumen. Los datos de PipFarm que muestran que el 45,1% de los prop traders exitosos realizan solo 1–2 operaciones al día sugieren que las estrategias de scalping puro (10–18 operaciones diarias) crean más riesgo de drawdown del que eliminan. El scalping selectivo — usando filtros de alta confluencia para operar 2–4 veces por sesión — se alinea mejor con las restricciones del prop trading.