8 скальпинговых стратегий: параметры и входы | Upscale

Скальпинг — это стиль торговли, ориентированный на захват малых ценовых движений через высокочастотное исполнение, с удержанием позиций обычно от секунд до 30 минут. Подход опирается на узкие спреды, быстрое исполнение и дисциплинированный риск-менеджмент, а не на направленную убеждённость относительно крупных рыночных движений. Это руководство охватывает восемь систематических скальпинговых стратегий с конкретными параметрами для входов, выходов, stop-loss и рыночных условий: Moving Average Crossover, Bollinger Band Squeeze, RSI Divergence, VWAP Mean Reversion, Support/Resistance Bounce, Stochastic Momentum, News Spike Fade и Opening Range Breakout. Одна честная оговорка перед началом: высокочастотная торговля исторически коррелирует с отставанием в доходности. Барбер и Один (2000), проанализировав 66 465 брокерских счетов домохозяйств, обнаружили, что наиболее активные трейдеры отставали от рынка на 6,5 процентных пунктов в год из-за комиссий, спредов и ошибок исполнения — а опрос PipFarm среди 2 777 проп-трейдеров (2025) показал, что 45,1% успешных проп-трейдеров совершают лишь 1–2 сделки в день. Скальпинг работает только тогда, когда выбор стратегии совпадает с рыночными условиями и исполнение остаётся безупречно дисциплинированным.

⚠️ О показателях эффективности: Win rates, profit factors и время удержания сделок, указанные для каждой стратегии, являются теоретическими диапазонами на основе типичных конфигураций параметров, а не гарантированными результатами или бэктестом на конкретных данных. Используйте их как ориентиры для сравнения качества сетапов, а не как обещания. Реальная эффективность любой стратегии зависит от дисциплины исполнения, рыночных условий, спредов, комиссий и индивидуальной психологии трейдера.

Фреймворк выбора стратегии: соответствие метода рыночным условиям

Ни одна стратегия не работает универсально. Рынки переключаются между трендовыми, боковыми, волатильными и спокойными состояниями. Успешные скальперы оценивают характер рынка с помощью количественных метрик прежде чем входить в позиции.

Структура фреймворка:

- Высокая волатильность + Сильный тренд → Momentum-стратегии пробоев

- Высокая волатильность + Нет чёткого тренда → Стратегии волатильных пробоев

- Низкая волатильность + Установившийся диапазон → Стратегии возврата к среднему

- Умеренная волатильность + Слабый тренд → Гибридные подходы

Количественные пороги:

Сильный тренд = ADX выше 25. Высокая волатильность = Текущий ATR превышает 130% от 20-периодной средней. Диапазон = Ширина Bollinger Band ниже 50% от 3-месячной средней.

Навязывание momentum-стратегий боковому рынку уничтожает счета. Попытки mean reversion во время сильных трендов создают убытки. Совмещайте метод с условиями. Начинайте каждую сессию с 5-минутной оценки рынка: проверьте ADX на силу тренда, измерьте ATR на волатильность, оцените ширину Bollinger Band. Затем выберите свой арсенал стратегий на день.

Скальпинговые стратегии: полное руководство по реализации

Ниже восемь стратегий, каждая с точными спецификациями — таймфреймы, настройки индикаторов, правила входа, критерии выхода, оптимальные инструменты и теоретические диапазоны эффективности.

Стратегия #1 — Moving Average Crossover

Таймфреймы: 5-минутный для анализа, 1-минутный для исполнения

Индикаторы: 8 EMA, 21 EMA, Volume (20-периодная средняя), RSI(7)

Вход (LONG): 8 EMA пересекает 21 EMA снизу вверх на 5-мин. Обе EMA наклонены вверх. RSI(7) выше 50. Volume превышает 120% средней. Цена откатывается к 8 EMA на 1-мин. Вход на отскоке с бычьей свечой.

Выход: Цель 1,5x ATR(14). Выход если 8 EMA пересечёт 21 EMA обратно вниз. Выход по времени через 20 минут.

Stop-loss: 0,5x ATR(14), обычно 5–8 пипсов EUR/USD

Risk-Reward: 1:1,5 минимум, цель 1:2

Оптимальные инструменты: EUR/USD, GBP/USD, USD/JPY (overlap Лондон/Нью-Йорк). BTC/USDT, ETH/USDT. SPY, QQQ, высоколиквидные tech-акции.

Теоретический диапазон эффективности: 58–63% win rate. 1,7–2,1 profit factor. 8–15 минут средняя продолжительность. 8–15 сделок за сессию.

Лучшие условия: Чётко трендовые рынки с momentum во время overlap крупных сессий.

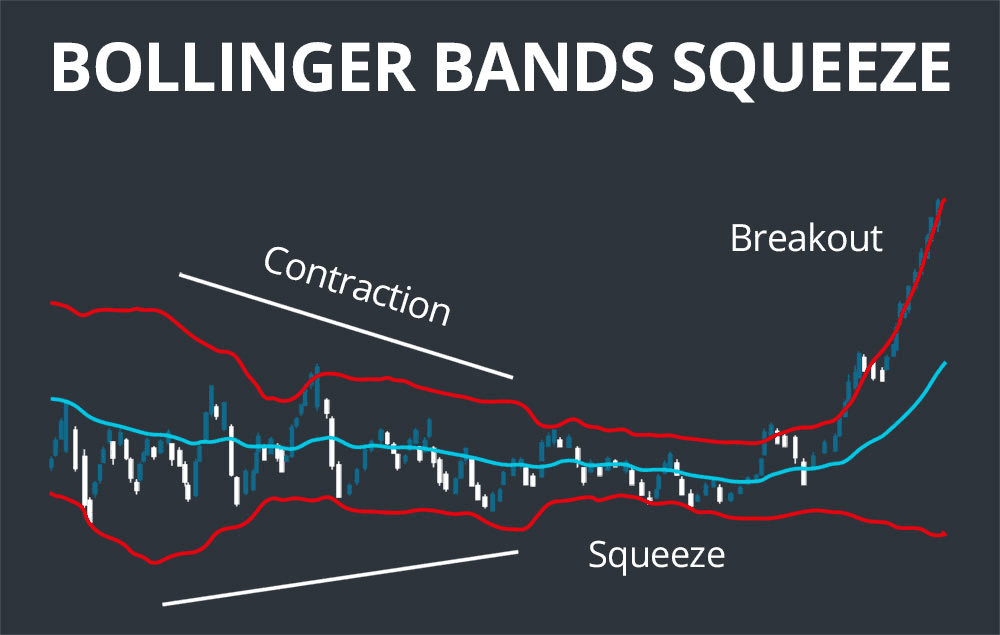

Стратегия #2 — Bollinger Band Squeeze

Таймфреймы: 3-минутный основной

Индикаторы: Bollinger Bands (20,2), BB Width, MACD (12,26,9), Volume (20-периодная средняя)

Вход (LONG): BB Width достигает 3-месячного минимума. Bands начинают расширяться. Цена закрывается за верхней BB. Гистограмма MACD становится положительной и растёт. Volume свечи пробоя превышает 150% средней. Вход на следующей свече по рынку или лимитным на предыдущем high.

Выход: Цель — противоположная BB (движение на полную ширину band). Альтернатива 2x ATR если band слишком широк. Стоп в безубыток после 1x ATR прибыли. Ограничение по времени 25 минут.

Stop-loss: Внутри squeeze-диапазона, обычно 0,7x ATR

Risk-Reward: 1:2 до 1:3 (зависит от ширины band)

Оптимальные инструменты: Мажорные форекс-пары в пред-новостные периоды. ETH/USDT, BNB/USDT во время консолидации. AAPL, MSFT, TSLA интрадей-консолидации.

Теоретический диапазон эффективности: 55–60% win rate. 2,0–2,5 profit factor. 12–20 минут продолжительность. 3–6 качественных сетапов за сессию.

Лучшие условия: Периоды низковолатильной консолидации перед расширением.

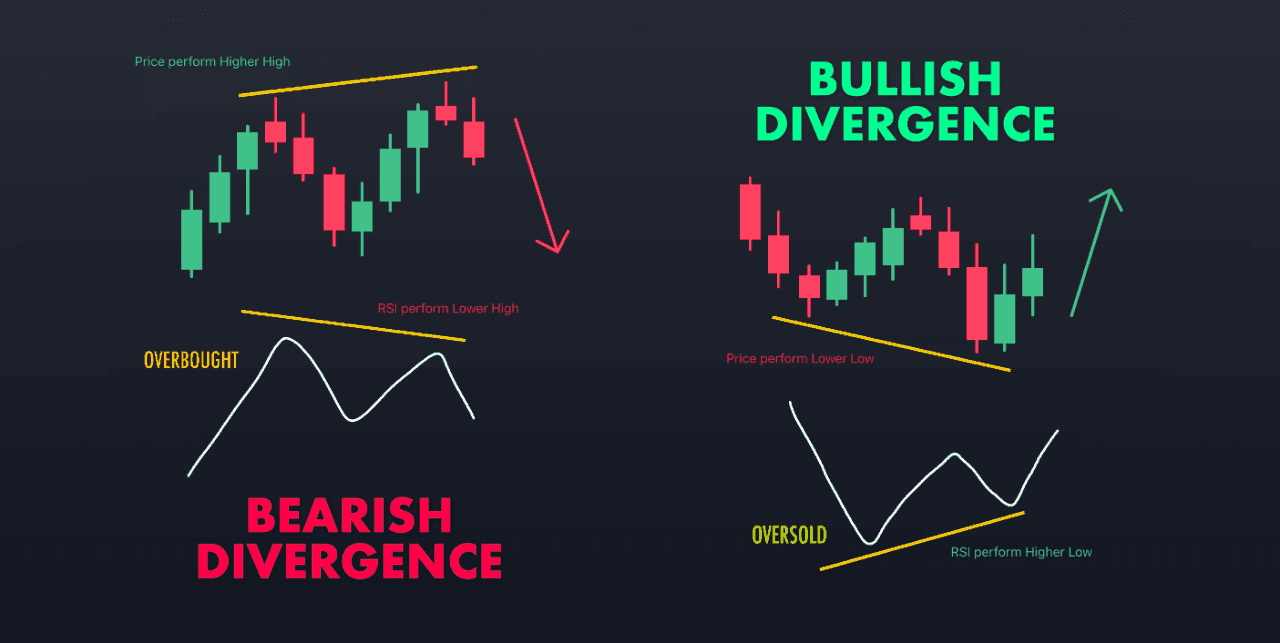

Стратегия #3 — RSI Divergence

Таймфреймы: 5-минутный для определения дивергенции, 1-минутный для тайминга входа

Индикаторы: RSI(7), Price action (swing highs/lows), 50 EMA, Stochastic(5,3,3)

Вход (LONG — Бычья дивергенция): Цена ниже 50 EMA формирует lower lows. RSI одновременно формирует higher lows (дивергенция). Цена достигает поддержки или RSI ниже 30. Ждём пересечения RSI выше 30. Stochastic пересекает вверх из oversold на 1-мин. Вход с подтверждением бычьей свечой.

Выход: Основная цель — 50 EMA. Альтернатива 1,5x ATR если EMA далеко. Закрытие 50% на 1x ATR, удержание 50% до цели. Выход при инвалидации дивергенции.

Stop-loss: За swing-экстремумом (уровень поддержки)

Risk-Reward: 1:2 минимум, часто 1:3+

Оптимальные инструменты: GBP/JPY, EUR/JPY. Альткоины во время коррекций. Отдельные акции во время интрадей-откатов.

Теоретический диапазон эффективности: 65–70% win rate. 2,3–2,8 profit factor. 15–30 минут продолжительность. 2–4 высококачественных сетапа за сессию.

Лучшие условия: Коррективные фазы внутри бо́льших трендов, перерастянутые рынки.

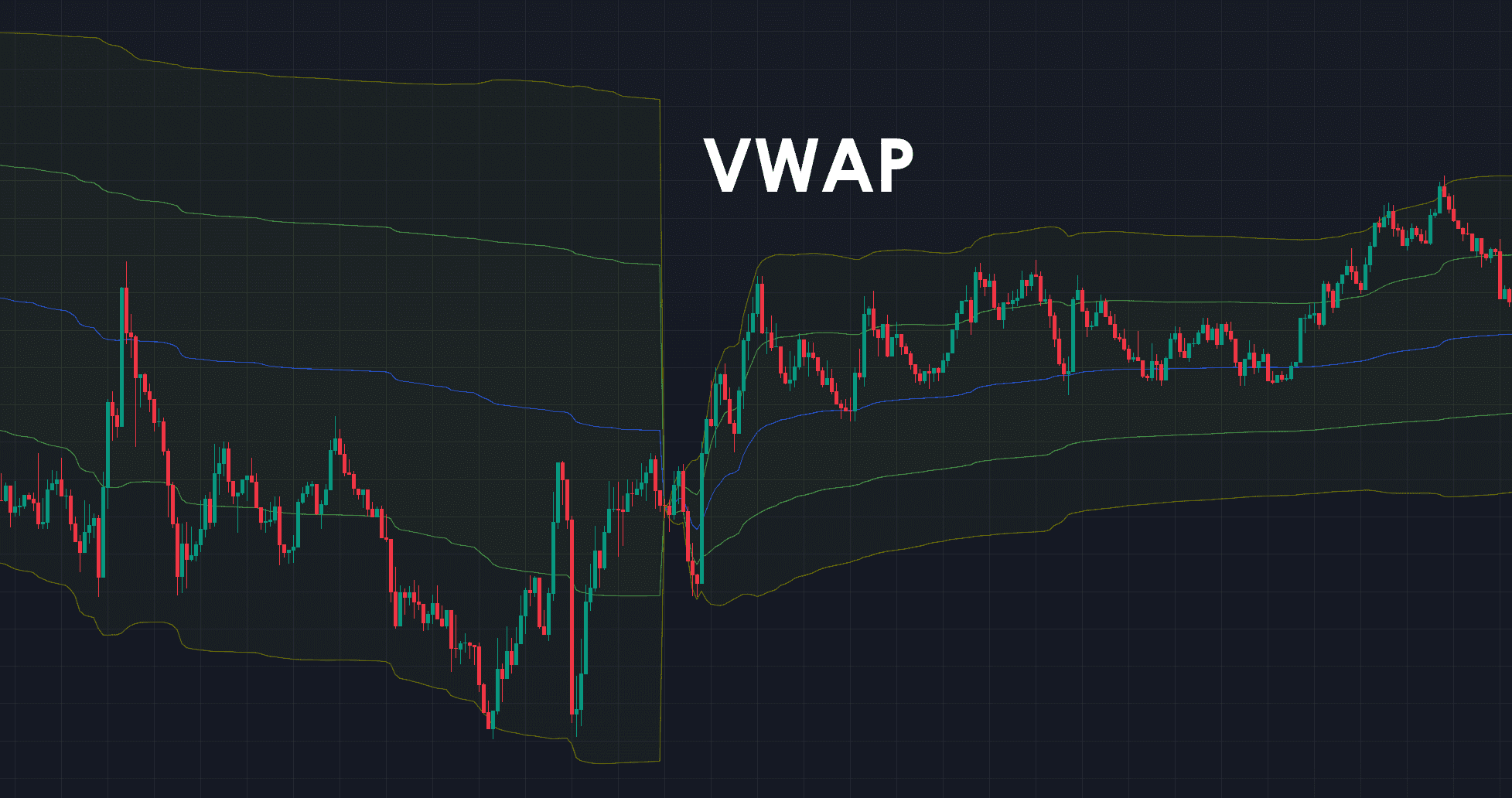

Стратегия #4 — VWAP Mean Reversion

Таймфреймы: 2-минутный график

Индикаторы: VWAP (стандартный), VWAP deviation bands (1σ, 2σ), Volume, 20 EMA

Вход (LONG): Цена отклоняется на 2+ стандартных отклонения ниже VWAP. Всплеск объёма подтверждает перерастяжение (200%+ от средней). Цена показывает rejection wicks (давление покупателей). Вход когда цена закрывается обратно внутри 2σ band в направлении VWAP. 20 EMA поддерживает направление.

Выход: Основная цель — линия VWAP. Расширение до противоположной 1σ если momentum сильный. Стоп в безубыток при +50% прибыли. Выход по времени через 20 минут.

Stop-loss: За 2,5σ band (инвалидация сетапа)

Risk-Reward: 1:2 до 1:4 (зависит от отклонения)

Оптимальные инструменты: Высоколиквидные акции (AAPL, MSFT, AMZN). BTC/USDT во время основных сессий. ES, NQ фьючерсы во время ликвидных сессий.

Теоретический диапазон эффективности: 62–68% win rate. 2,4–3,0 profit factor. 10–18 минут продолжительность. 4–8 возможностей за сессию.

Лучшие условия: Дни нормального распределения, избегать крупных новостных событий.

VWAP mean reversion концептуально перекликается с анализом ликвидности Smart Money Concept — обе методологии рассматривают ценовые отклонения от институционального равновесия как возможности, а не случайный шум.

Стратегия #5 — Support and Resistance Bounce

Таймфреймы: 15-минутный для определения уровней, 1-минутный для точности входа

Индикаторы: Горизонтальные уровни S/R, Price action паттерны, Volume, опционально 200 SMA

Вход (LONG на поддержке): Определить протестированную поддержку на 15-мин (минимум 3 предыдущих касания). Цена приближается на ослабевающем momentum. Ждём rejection-паттерн на 1-мин: hammer, bullish engulfing, pin bar (нижняя тень 2x+ тела). Volume на rejection превышает 130% средней. Вход на закрытии rejection-свечи или на следующем открытии.

Выход: Цель — середина диапазона или следующий технический уровень. Альтернатива 2x ATR. Trail в безубыток после 1x ATR прибыли. Выход если цена закрывается за уровнем.

Stop-loss: 3–5 пипсов за уровнем S/R (узкий)

Risk-Reward: 1:2 до 1:3

Оптимальные инструменты: EUR/USD, USD/JPY во время азиатской/лондонской сессий. BTC/USDT, ETH/USDT на установившихся уровнях. Высоколиквидные акции с чёткими диапазонами.

Теоретический диапазон эффективности: 60–65% win rate. 2,0–2,6 profit factor. 10–20 минут продолжительность. 3–7 тестов уровня за сессию.

Лучшие условия: Боковые рынки, избегать сильных пробоев.

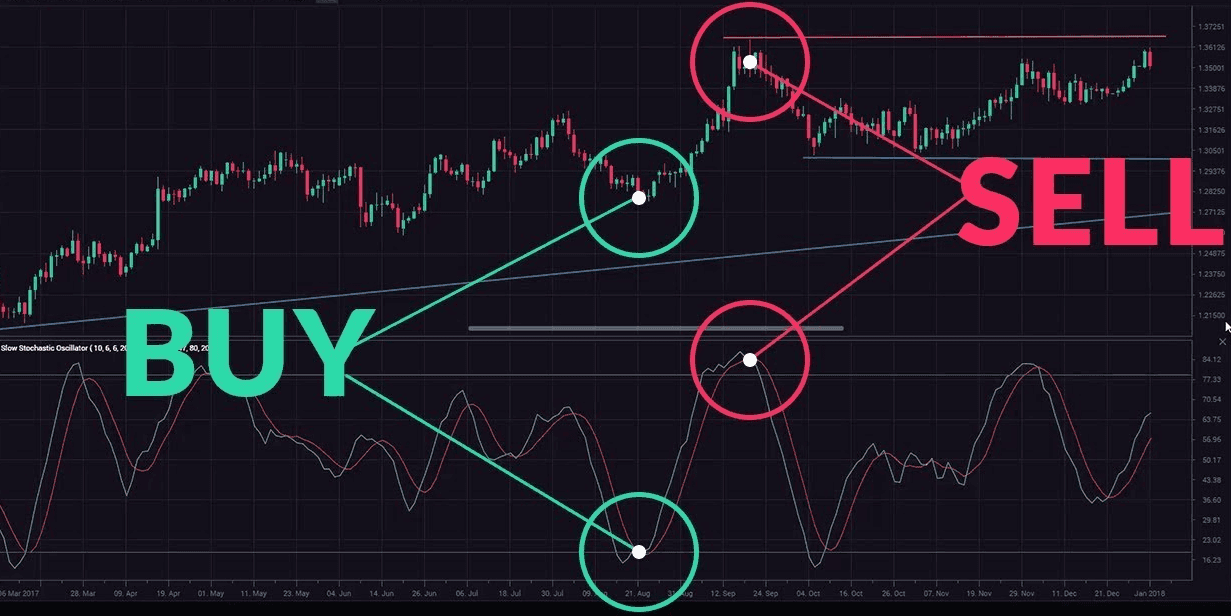

Стратегия #6 — Stochastic Momentum

Таймфреймы: 3-минутный основной

Индикаторы: Stochastic (5,3,3), 21 EMA, ADX(14), Volume

Вход (LONG): Цена выше 21 EMA (фильтр тренда). ADX выше 20 (фильтр силы). Stochastic падает в oversold (ниже 20). K пересекает D вверх в зоне oversold. Volume на пересечении превышает среднюю. Вход по рынку на завершении пересечения.

Выход: Основной — обратное пересечение Stochastic (K пересекает D вниз). Альтернатива — Stochastic достигает противоположного экстремума (80+ для long). Цель прибыли 1,5x ATR если нет пересечения. Ограничение по времени 15 минут.

Stop-loss: Недавний swing low/high на 3-мин, обычно 0,6x ATR

Risk-Reward: 1:1,5 до 1:2

Оптимальные инструменты: Все мажорные форекс-пары во время трендов. Основные крипто-пары во время направленных движений. Momentum-акции во время трендовых часов (17:00–21:00 МСК).

Теоретический диапазон эффективности: 57–62% win rate. 1,8–2,3 profit factor. 8–12 минут продолжительность. 10–18 возможностей за сессию (высокая частота).

Лучшие условия: Трендовые интрадей-среды с периодическими откатами.

Стратегия #7 — News Spike Fade

Таймфреймы: 1-минутный для быстрого исполнения

Индикаторы: Экономический календарь, ATR(14), Bollinger Bands (20,2), Volume, RSI

Вход (FADE — Контр-трендовый): Определить high-impact новости (NFP, CPI, решения ФРС). Позволить первоначальному всплеску отработать (первые 1–3 минуты после публикации). Ждать первую свечу отката. Размах всплеска должен превышать 2x средний ATR. Вход контр-тренд когда: цена показывает rejection-свечу, volume снижается от пика, RSI показывает дивергенцию от экстремума.

Выход: Цель — 50% отката всплеска (Fibonacci 50%). Альтернатива — пред-новостной уровень. Агрессивно — 61,8% отката если momentum сильный. Экстренный выход если новый экстремум за пределами всплеска.

Stop-loss: За экстремумом всплеска плюс 5 пипсов

Risk-Reward: 1:2 до 1:4 (зависит от всплеска)

Оптимальные инструменты: Форекс-пары, напрямую затронутые данными (USD-пары для данных США). BTC/USDT во время крупных объявлений. Избегать акций (гэпы).

Теоретический диапазон эффективности: 52–58% win rate. 2,5–3,5 profit factor. 20–45 минут продолжительность. 1–3 крупных события в день.

Лучшие условия: High-impact запланированные новости с очевидными overreaction. Это наиболее сложная стратегия в списке и наиболее опасная — news-fade против устойчивого институционального движения может принести катастрофические убытки.

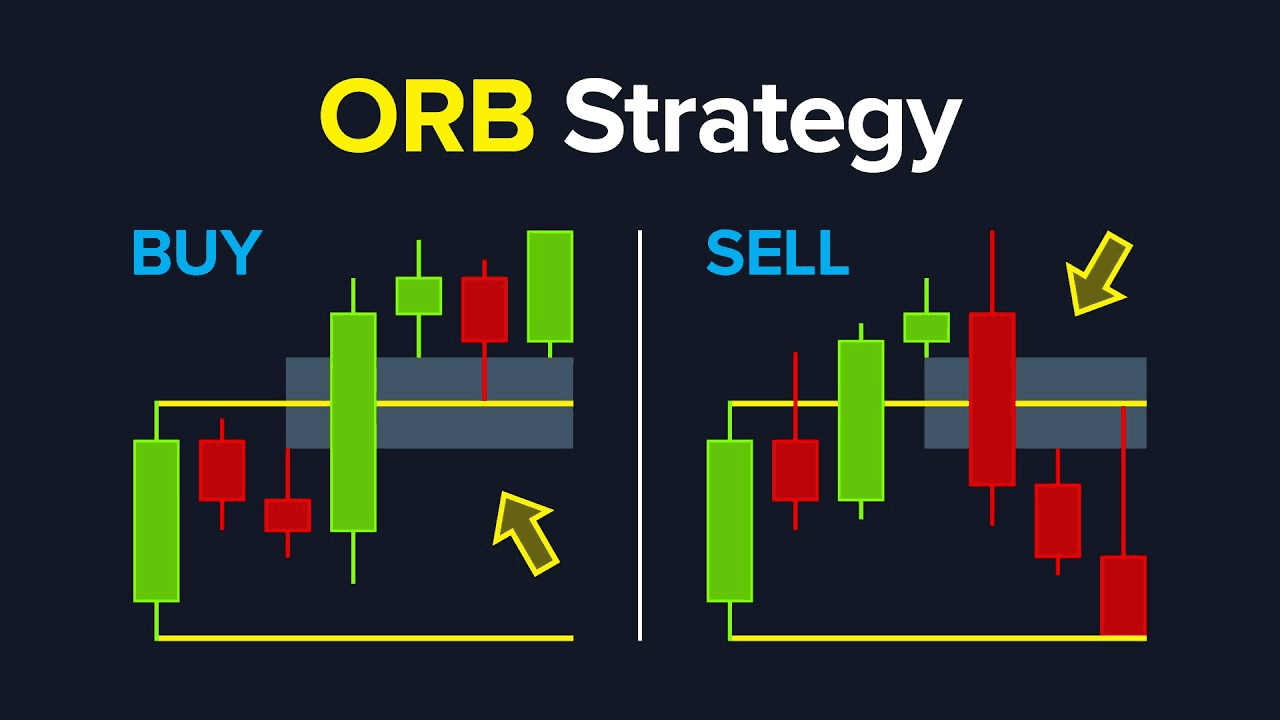

Стратегия #8 — Opening Range Breakout (ORB)

Таймфреймы: 30-минутный для формирования диапазона, 2-минутный для исполнения входа

Индикаторы: High/Low первых 30 минут (16:30–17:00 МСК для акций, 11:00 МСК для форекс), ATR(14), Volume profile

Вход (LONG — Пробой вверх): Отметить high/low первых 30 минут. После 17:00 МСК ждать приближения цены к верхней границе диапазона. Требования пробоя: сильное закрытие выше (а не только wick), volume превышает 150% средней opening range, нет немедленного отката (следующая свеча продолжает движение). Вход на закрытии свечи пробоя или следующем открытии.

Выход: Цель — 100% высоты opening range, спроецированной от пробоя. Альтернатива 2x высоты диапазона если momentum исключительный. Стоп в безубыток после достижения 50% цели. Закрытие до обеденного перерыва (19:00 МСК).

Stop-loss: Внутри диапазона, обычно в середине

Risk-Reward: 1:2 типичный (зависит от диапазона)

Оптимальные инструменты: SPY, QQQ, высоколиквидные акции. ES, NQ фьючерсы. Мажорные форекс на открытии Лондона. Крипто менее надёжна (24/7).

Теоретический диапазон эффективности: 55–62% win rate. 2,1–2,7 profit factor. 30–90 минут продолжительность. 1–2 сделки за утро.

Лучшие условия: Дни высокой волатильности, трендовые рынки, после выходных/после новостей.

Продвинутые комбинации стратегий

Комбинирование нескольких стратегий создаёт сетапы с более высокой вероятностью. Концепция конфлюэнции: несколько независимых сигналов повышают вероятность.

Гибрид #1: Система тройного подтверждения — Комбинация MA crossover (направление тренда), VWAP deviation (тайминг входа), позиция Stochastic (подтверждение momentum). Торговля только при совпадении всех трёх. Этот подход радикально снижает частоту сигналов, но улучшает селективность. Пример: 8 EMA пересекает 21 EMA вверх → цена отклоняется 2σ ниже VWAP → Stochastic пересекает вверх из oversold. Вход объединяет тренд, ценность и momentum.

Гибрид #2: Структура + Momentum — Объединение уровней S/R (ценовые зоны) с RSI divergence (тайминг разворота). Результат: высоковероятные развороты на ключевых уровнях с подтверждением momentum.

Гибрид #3: Волатильный пробой + Возврат к среднему — Использование Bollinger squeeze для определения сжатия. Применение VWAP-стратегии во время расширения. Захватывает и пробой, и последующий возврат.

| Подход | Теоретический Win Rate | Profit Factor | Сигналов/день |

|---|---|---|---|

| Одна стратегия | ~58% | ~1,9 | 12 |

| Гибрид (2 фильтра) | ~67% | ~2,4 | 6 |

| Гибрид (3 фильтра) | ~74% | ~3,1 | 3 |

Больше фильтров означает меньше сигналов, но выше качество. Торгуйте реже — побеждайте чаще. Начните с одиночных стратегий, освойте их по отдельности, затем экспериментируйте с комбинациями. Это согласуется с данными PipFarm, показывающими, что 45,1% успешных проп-трейдеров совершают лишь 1–2 сделки в день — селективность превосходит объём.

Сравнение стратегий и руководство по выбору

С какой стратегии начать? Полное сравнение по ключевым метрикам (все значения теоретические):

| Стратегия | Win Rate | Profit Factor | Сделок/день | Сложность | Капитал |

|---|---|---|---|---|---|

| MA Crossover | ~60% | ~1,9 | 10–15 | Начальный | Низкий |

| BB Squeeze | ~58% | ~2,3 | 3–6 | Средний | Средний |

| RSI Divergence | ~68% | ~2,6 | 2–4 | Продвинутый | Средний |

| VWAP Reversion | ~65% | ~2,7 | 5–8 | Средний | Средний |

| S/R Bounce | ~63% | ~2,2 | 4–7 | Начальный | Низкий |

| Stochastic | ~60% | ~1,9 | 12–18 | Начальный | Низкий |

| News Fade | ~55% | ~3,0 | 1–3 | Экспертный | Высокий |

| Opening Range | ~59% | ~2,4 | 1–2 | Средний | Средний |

Руководство по выбору: Начинающим с ограниченным капиталом стоит начать с MA Crossover или S/R Bounce. Средний опыт с умеренным капиталом хорошо сочетается с VWAP или BB Squeeze. Опытные трейдеры с существенным капиталом могут реализовать RSI Divergence или News Fade. Для предпочтения высокой частоты — Stochastic или MA Crossover. Для селективных высоковероятных сделок — RSI Divergence или BB Squeeze.

Методология бэктестинга

Теория ничего не значит без тестирования. Системный подход к валидации стратегий перед риском капитала:

Шаг 1: Сбор исторических данных — Минимум 6 месяцев данных, покрывающих различные условия (тренд, диапазон, волатильный). Тиковые данные предпочтительны, 1-минутные минимум для скальпинга.

Шаг 2: Тестирование параметров — Тест параметров индикаторов (периоды EMA, настройки RSI). Используйте оптимизационный софт: TradingView, AmiBroker, Python-библиотеки. Избегайте одновременного тестирования 20+ параметров — это curve fitting, а не оптимизация.

Шаг 3: Walk-Forward анализ — Оптимизация на 70% данных (training). Тест на оставшихся 30% (out-of-sample). Повторяющееся продвижение вперёд. Стратегия должна работать на out-of-sample периодах. Если работает только на training — это curve-fit.

Шаг 4: Симуляция Монте-Карло — Рандомизация последовательностей сделок. Измерение максимального drawdown через 1000+ симуляций. Стратегия должна выживать в неудачные периоды. Если 95-й перцентиль drawdown превышает 25% — стратегия слишком рискованна.

Шаг 5: Демо-тестирование в реальном времени — 2–3 месяца real-time paper trading. Совпадение с бэктестом в пределах 15–20% допуска, с учётом slippage и комиссий.

Предупреждение: Стратегия, работающая в бэктесте, но проваливающаяся в live, обычно указывает на overfitting, недостаточное моделирование slippage или смену рыночного режима.

Гипотетические примеры стратегий

Следующие примеры иллюстрируют, как каждая стратегия выглядит на исполнении. Это гипотетические сценарии для образовательных целей, а не записи реальных сделок.

Пример #1 — MA Crossover (EUR/USD): Лондонская сессия, трендовый день. 8 EMA пересекает 21 EMA на 1.0845. Вход на откате к 8 EMA на 1.0838 с подтверждением RSI выше 50. Стоп на 1.0833 (6 пипсов). Цель 1.0848 (9 пипсов). Позиция удерживалась ~11 минут до достижения цели. Анализ: Сильный тренд создаёт идеальные условия; чистый откат обеспечивает вход с низким риском.

Пример #2 — VWAP Reversion (BTC/USDT): Американские часы, день нормального распределения. Цена падает до $41 250 (2,3σ ниже VWAP на $41 680). Всплеск объёма до 240% средней. Вход на $41 280 на rejection. Стоп на $41 150. Цель — VWAP на $41 680. Позиция удерживалась ~18 минут. Анализ: Учебное перерастяжение с volume, подтверждающим истощение перед возвратом.

Пример #3 — RSI Divergence (AAPL): Середина утра, интрадей-коррекция. Цена делает higher high на $178,65. RSI делает lower high (медвежья дивергенция). Вход в short на $178,40 с подтверждением Stochastic. Стоп на $178,75. Цель — 50 EMA около $177,55. Позиция удерживалась ~24 минуты. Анализ: Терпение ожидания дивергенции окупается по сравнению с входом в momentum без подтверждения.

Распространённые ошибки стратегий

Даже лучшие стратегии проваливаются при неправильном исполнении.

Ошибка #1: Торговля на каждом сигнале — Взятие 80% сигналов вместо лучших 20% уничтожает преимущество. Решение: добавить фильтры конфлюэнции, снизить частоту, повысить селективность. Трейдеры, фильтрующие агрессивно, часто улучшают win rate на 8–12% при вдвое меньшем количестве сделок.

Ошибка #2: Непоследовательные параметры — Изменение периодов EMA или настроек RSI в середине сессии не даёт корректно оценить стратегию. Зафиксируйте параметры минимум на 100 сделок перед корректировкой. Без последовательности невозможно отличить плохую стратегию от плохого исполнения.

Ошибка #3: Игнорирование рыночного режима — Использование momentum-стратегий на боковом рынке. Ежедневная оценка рынка на открытии сессии — ADX, ATR, ширина Bollinger Band — не опциональна. Её пропуск устраняет основное преимущество фреймворка.

Ошибка #4: Преждевременный sizing позиций — Использование полного размера до того, как стратегия доказана. Используйте 25% размера для первых 50 сделок, 50% для следующих 50, и полный размер только после 100+ последовательных сделок. Это ограничивает drawdown в фазе обучения.

Ошибка #5: Отсутствие post-trade review — Повторение одних и тех же ошибок бесконечно. Журналируйте каждую сделку и проводите еженедельный анализ паттернов. Согласно опросу PipFarm среди 2 777 проп-трейдеров, 37,8% называют отсутствие дисциплины основной причиной провала — а непоследовательный review именно так недисциплинированные паттерны кальцинируются в постоянные слабости. Для более глубокого разбора психологии исполнения и того, как убытки становятся структурными проблемами, смотрите фреймворк «Best Loser Wins» и пять типов торгового тильта.

Адаптация стратегий для разных рынков

Форекс, крипто и акции имеют уникальные характеристики. Адаптируйте стратегии соответственно.

Форекс: Лучшие стратегии — MA Crossover, VWAP и Stochastic Momentum. Высокая ликвидность поддерживает высокую частоту; узкие спреды позволяют скальпинг. Оптимальные пары: EUR/USD, GBP/USD, USD/JPY. Стандартные параметры работают хорошо. Фокус на overlap Лондон/Нью-Йорк (15:00–19:00 МСК). Ключевые соображения: чувствительность к спредам, swap fees (редко для скальперов), влияние крупных новостей.

Крипто: Лучшие стратегии — VWAP Mean Reversion, Bollinger Squeeze и RSI Divergence. Стратегии, ориентированные на волатильность, соответствуют взрывным движениям крипто. Ограничьтесь BTC/USDT и ETH/USDT — ликвидность критична, избегайте низколиквидных альткоинов. Корректировки параметров: более широкие стопы (+30%), бо́льшие цели (+40%). Фокус на американских часах (16:00–23:00 МСК) несмотря на 24/7 рынки. Ключевые соображения: exchange risk, funding rates, волатильность выходных, внезапные регуляторные новости. Максим, представленный в подборке верифицированных историй успеха проп-трейдеров, применяет аналогичные принципы селективности к SMC-ориентированному крипто-трейдингу, генерируя результаты через 1–2 качественные сделки в день, а не высокочастотный скальпинг.

Акции: Лучшие стратегии — Opening Range Breakout, S/R Bounce и News Fade. Фокус на SPY, QQQ и высоколиквидных акциях (AAPL, MSFT, TSLA). Учитывайте более широкие спреды и комиссии. Учитывайте правило Pattern Day Trader ($25 000 минимум в США). Фокус на первых 2 часах после открытия (16:30–18:30 МСК) и power hour (22:00–23:00 МСК). Избегайте обеденных часов. Ключевые соображения: управление гэпами, отчётности компаний, ротация секторов.

Ключевые выводы

Восемь скальпинговых стратегий, одна честная истина: фреймворки не зарабатывают деньги — дисциплинированное исполнение зарабатывает. Каждый win rate и profit factor в этом руководстве — это теоретический потолок, достижимый только когда стратегия совпадает с рыночными условиями, сетап соответствует всем критериям конфлюэнции, sizing позиций остаётся в пределах лимитов риска, и эмоциональные реакции не перекрывают правила. Большинство трейдеров, принимающих скальпинг, проваливаются не потому, что стратегии ошибочны, а потому что берут 80% сигналов вместо лучших 20%, торгуют в неблагоприятных условиях и пропускают post-trade review, который выявил бы их слабости.

Исследования однозначны относительно высокочастотной торговли: анализ Барбера и Одина 66 465 домохозяйств показал, что наиболее активные розничные трейдеры отставали от рынка на 6,5 процентных пунктов в год, а опрос PipFarm 2025 года обнаружил, что 45,1% успешных проп-трейдеров совершают лишь 1–2 сделки в день. Трейдеры, которые преуспевают в скальпинге, относятся к нему как к точному инструменту — используемому избирательно, а не постоянно. Выберите одну-две стратегии. Освойте их на демо за 100+ сделок перед переходом в live. Начните с 25% размера позиций. Записывайте каждую сделку. Масштабируйте только после появления стабильных результатов в разных рыночных условиях. Путь от знания стратегии до стабильного исполнения измеряется месяцами, а не неделями.

Дорожная карта реализации: Неделя 1 — выберите 2 стратегии, создайте чек-листы. Месяцы 1–3 — демо-торговля в объёме (100+ сделок на стратегию). Месяц 4 — оптимизация и уточнение на основе данных журнала. Месяц 5+ — начало live-торговли с 25% размером позиций, постепенное масштабирование только после демонстрации стабильности.

Начните прямо сейчас: 👉 Upscale.trade | Telegram-бот

Подписывайтесь: 📺 YouTube | 𝕏 Twitter

Часто задаваемые вопросы

Какая лучшая скальпинговая стратегия для начинающих?

Moving Average Crossover или Support/Resistance Bounce предлагают наиболее чёткие визуальные сигналы и наименьшую сложность для новичков. Обе обеспечивают теоретический win rate около 60–63% при исполнении по правилам, и ни одна не требует продвинутого понимания рыночной структуры. Начните с одной из них на демо-счёте минимум на 100 сделок перед добавлением сложности. Мастерство одной стратегии стабильно превосходит поверхностное знакомство с несколькими.

Сколько скальпинговых стратегий использовать одновременно?

Освойте одну-две стратегии перед добавлением. Соблазн изучить всё сразу препятствует глубокому пониманию любого отдельного подхода. Опытные скальперы поддерживают арсенал из 4–5 стратегий максимум, применяя конкретные в зависимости от рыночных условий. Количество стратегий не коррелирует с прибыльностью — глубина исполнения коррелирует.

Какой win rate реалистичен для скальпинговых стратегий?

Реалистичные диапазоны — 55–70% в зависимости от селективности. Высокочастотные подходы (10+ сделок за сессию) обычно дают 55–60% win rate, тогда как высокоселективные методы (2–4 сделки за сессию) могут достигать 65–70%. Фокусируйтесь на profit factor, а не на win rate в отдельности — 55% win rate с risk-reward 3:1 превосходит 70% win rate с 1:1. Согласно опросу PipFarm среди 2 777 проп-трейдеров, 45,1% успешных трейдеров совершают лишь 1–2 сделки в день, что предполагает: высокая селективность коррелирует с успехом сильнее высокой частоты.

Сколько времени занимает освоение скальпинговой стратегии?

Ожидайте 3–6 месяцев сфокусированной практики для подлинного мастерства. Месяц 1 — чистое обучение и распознавание паттернов. Месяцы 2–3 формируют базовую компетенцию на демо. Месяцы 4–6 развивают стабильность в различных рыночных условиях. Пропуск фазы демо или преждевременный переход к live-торговле до появления стабильности — основная причина провала большинства скальперов.

Можно ли автоматизировать скальпинговые стратегии?

Частично. Механические стратегии с чёткими правилами, такие как MA Crossover и Stochastic Momentum, автоматизируются относительно хорошо с помощью торговых ботов или алгоритмов. Сложные дискреционные стратегии вроде RSI Divergence или News Fade трудно автоматизировать полностью, потому что они требуют контекстуальной оценки рыночных условий, влияния новостей и паттернов подтверждения, которые непросто закодировать в жёсткие правила.

Какой главный риск скальпинга по сравнению со свинг-трейдингом?

Execution costs уничтожают прибыльность скальпинга быстрее любого другого фактора. Свинг-трейдер, платящий $0,50 спреда плюс комиссию за сделку, абсорбирует этот cost через 100+ пипсов прибыли. Скальпер, платящий тот же cost через 10 пипсов прибыли, отдаёт 5% каждого выигрыша на исполнение. В сочетании с психологическим бременем высокочастотного принятия решений это объясняет, почему Барбер и Один (2000) обнаружили, что наиболее активные розничные трейдеры отставали от рынка на 6,5 процентных пунктов в год. Скальпинг работает только с узкими спредами, низкими комиссиями и безжалостной селективностью.

Подходит ли скальпинг для проп-челленджей?

Скальпинг может работать в проп-челленджах, но структурные ограничения благоприятствуют подходам с более низкой частотой. Дневные лимиты drawdown наказывают скальперов, попавших в тяжёлую 30-минутную полосу, и большинство проп-фирм устанавливают минимальное количество торговых дней, вознаграждающее стабильность, а не объём. Данные PipFarm, показывающие что 45,1% успешных проп-трейдеров совершают лишь 1–2 сделки в день, предполагают, что чистые скальпинговые стратегии (10–18 сделок ежедневно) создают больше drawdown-риска, чем устраняют. Селективный скальпинг — с использованием фильтров высокой конфлюэнции для 2–4 сделок за сессию — лучше согласуется с ограничениями проп-трейдинга.