VWAP: формула, стратегии и применение | Upscale

Volume-Weighted Average Price (VWAP) — это средняя цена актива за определённый период, взвешенная по объёму торгов, а не по времени. Формула: VWAP = Σ(Типичная цена × Объём) ÷ Σ(Объём), где Типичная цена для каждого периода равна (High + Low + Close) ÷ 3, а суммы накапливаются с начала выбранной сессии. VWAP был представлен как бенчмарк институционального исполнения в работе Berkowitz, Logue и Noser (1988), опубликованной в Journal of Finance, где авторы предложили его как меру качества исполнения сделок на NYSE — покупка ниже VWAP означает выгодное исполнение, продажа выше — то же самое. С тех пор он стал стандартным инструментом как для алгоритмов институционального исполнения, так и для дей-трейдинга в розничном сегменте. Линия сбрасывается в начале каждой торговой сессии в стандартной реализации. Anchored VWAP (привязанный VWAP), популяризированный трейдером и преподавателем Брайаном Шэнноном, позволяет вручную задать точку отсчёта на значимом событии (отчёт по прибыли, крупный новостной катализатор, начало мощного движения), делая индикатор пригодным для анализа на большинстве таймфреймов. На криптовалютных рынках, где режим 24/7 устраняет традиционные перерывы между сессиями, anchored VWAP — доминирующий вариант, привязанный к новостным событиям, пробоям диапазонов или началу новых трендов.

Что измеряет VWAP

VWAP отвечает на конкретный вопрос: по какой средней цене этот актив реально торговался сегодня, с учётом того, какой объём прошёл на каждом ценовом уровне? Два периода могут иметь идентичное движение цены, но совершенно разные VWAP, если распределение объёма отличается. Утро, открывшееся плоско на низком объёме и выросшее на тяжёлом объёме, даёт VWAP ближе к максимуму дня, чем подсказала бы простая средняя по времени, потому что период с высоким объёмом доминирует в расчёте.

Именно поэтому VWAP — институциональный бенчмарк исполнения, а простая скользящая средняя — нет. Когда фонду нужно купить 500 000 акций в течение сессии, «исполнение по средней цене» на самом деле означает «исполнение по цене, взвешенной по объёму» — потому что это и есть та цена, по которой происходила реальная рыночная активность. Превзойти VWAP (купить ниже него на накоплении, продать выше на распределении) — измеримое преимущество, которое отчитывается клиентам фонда как доказательство мастерства исполнения.

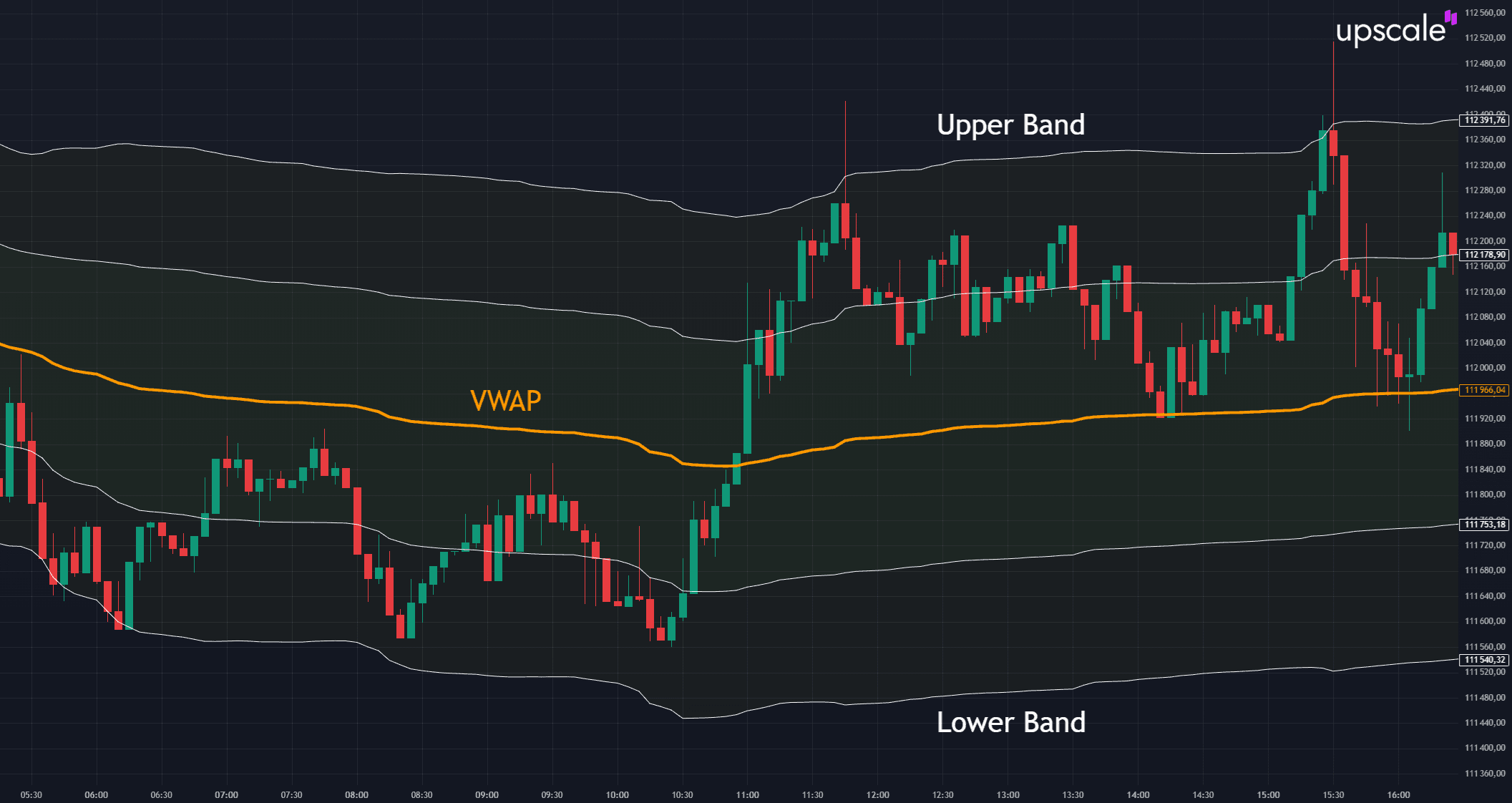

VWAP (оранжевая линия) с полосами стандартного отклонения (Upper Band и Lower Band) на интрадей-графике. Цена осциллирует вокруг VWAP, периодически тестируя обе полосы.

Для розничных трейдеров то же свойство делает VWAP полезным как ориентир справедливой цены. Цена, торгующаяся значительно выше VWAP, означает, что покупатели были агрессивны на протяжении сессии, и текущая цена отражает покупательское давление выше среднего. Цена ниже VWAP означает обратное. Цена, осциллирующая вокруг VWAP, означает сбалансированную двустороннюю активность. Сама линия функционирует как динамическая поддержка в восходящих трендах (цена склонна отскакивать от неё на откатах) и динамическое сопротивление в нисходящих трендах (цена склонна отбиваться от неё на ралли).

Как рассчитать VWAP

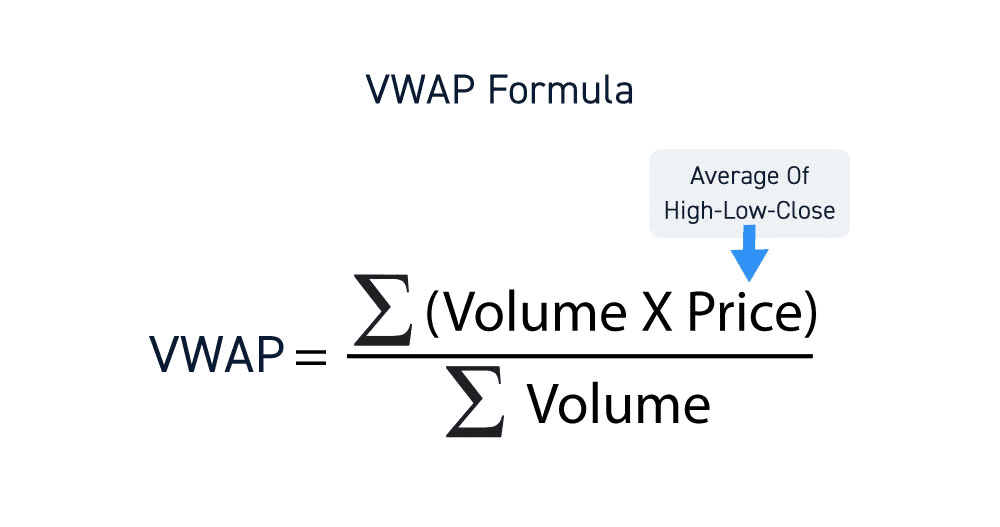

Стандартная формула VWAP:

VWAP = Σ(Объём × Типичная цена) ÷ Σ(Объём)

Где:

- Типичная цена для каждого периода = (High + Low + Close) ÷ 3

- Объём для каждого периода = количество контрактов/акций/единиц, которые прошли в торгах

- Σ обозначает накопленную сумму с начала сессии до текущего периода

Стандартная запись формулы VWAP.

Пример расчёта

Возьмём 5-минутный график с первыми тремя свечами сессии:

| Период | High | Low | Close | Типичная цена | Объём | ТЦ × Объём |

|---|---|---|---|---|---|---|

| 1 | $100,20 | $99,80 | $100,10 | $100,03 | 10 000 | $1 000 300 |

| 2 | $100,50 | $100,10 | $100,40 | $100,33 | 15 000 | $1 504 950 |

| 3 | $100,80 | $100,30 | $100,60 | $100,57 | 20 000 | $2 011 400 |

После периода 3:

- Накопленная Σ(ТЦ × Объём) = $1 000 300 + $1 504 950 + $2 011 400 = $4 516 650

- Накопленная Σ(Объём) = 10 000 + 15 000 + 20 000 = 45 000

- VWAP = $4 516 650 ÷ 45 000 = $100,37

Линия продолжает расширяться с каждым новым периодом — каждое новое значение (Типичная цена × Объём) добавляется в числитель, а каждый новый Объём — в знаменатель. Линия не может резко сдвинуться, как только накопленный объём становится большим — к середине сессии объёма ни одного отдельного периода уже недостаточно, чтобы значимо сместить VWAP. Поэтому VWAP становится стабильным ориентиром по мере прогресса сессии, а VWAP в начале сессии более волатилен.

На практике никто не считает это вручную. Каждая платформа графиков считает VWAP автоматически — пример расчёта важен только потому, что понимание математики раскрывает, почему индикатор ведёт себя именно так (медленно реагирует к концу сессии, чувствителен в начале, доминирован периодами высокого объёма).

Standard vs Anchored VWAP

Стандартный VWAP сбрасывается в начале каждой торговой сессии — для акций США это 9:30 утра ET каждый рабочий день, расчёт накапливается до 16:00 ET. Это делает стандартный VWAP индикатором только для интрадея; многодневный анализ со стандартным вариантом даёт серию разрозненных дневных линий VWAP, а не непрерывный ориентир.

Anchored VWAP позволяет трейдеру вручную задать точку начала. После привязки расчёт идёт идентично — Σ(ТЦ × Объём) ÷ Σ(Объём) от точки привязки вперёд. Это открывает несколько случаев применения, невозможных со стандартным вариантом:

- Привязка к отчётам о прибыли: привязать VWAP к закрытию дня перед отчётом. Полученная линия показывает среднюю цену, взвешенную по объёму, для всех, кто торговал после реакции на отчёт.

- Привязка к крупным новостям: привязать к объявлению ФРС, выходу CPI или крупному геополитическому событию. Отношение цены к этому привязанному VWAP показывает, как все последующие участники позиционированы относительно цены реакции на новость.

- Привязка к swing high/low: привязать к значимому пивоту. Линия показывает среднюю цену, по которой произошло движение от этого пивота.

- Привязка к пробою диапазона: привязать к свече пробоя из консолидации. Последующее движение цены против привязанной линии показывает, удерживается ли пробой.

Anchored VWAP ассоциируется с трейдером и преподавателем Брайаном Шэнноном, который популяризировал его использование в своей книге по мультитаймфрейм-анализу. Техника решает фундаментальное ограничение стандартного VWAP: большая часть значимой рыночной структуры не выравнивается с произвольными границами сессий.

Для криптовалютных рынков anchored VWAP по сути обязателен, потому что крипто торгуется 24/7 и не имеет естественных перерывов сессии. Биткоин-трейдеры обычно привязывают VWAP к крупным событиям: объявление ФРС, крупное событие на бирже (крах FTX, регуляторное действие против Binance), одобрение ETF или пробой высокотаймфреймового диапазона. Полученная линия даёт значимый ориентир средней цены там, где стандартный VWAP давал бы непрерывный расчёт без чёткой интерпретации.

VWAP vs TWAP

Time-Weighted Average Price (TWAP) — более простой родственник VWAP: усредняет типичную цену по времени без взвешивания по объёму. Формула — просто Σ(Типичная цена) ÷ N, где N — количество периодов. TWAP относится к каждой минуте одинаково — тихая минута в 10:00 утра считается так же, как хаотичная минута в 15:55, нагруженная потоком закрытия.

TWAP существует, потому что некоторые институциональные стратегии исполнения предпочитают его. Фонд, который хочет замаскировать свою торговую активность, может исполнять равномерно через сессию равными временными отрезками независимо от того, где идёт естественный объём. Превзойти TWAP в такой стратегии означает превзойти распределённое по времени среднее, что служит другой цели, чем превзойти VWAP.

Для аналитических целей VWAP почти всегда более полезный индикатор, потому что он захватывает то, где реально происходила торговая активность. TWAP полезен для алгоритмов исполнения, но редко полезен как графический ориентир для дискреционных трейдеров. Исключение — рынки, где данные по объёму ненадёжны или недоступны: TWAP может служить запасной аппроксимацией в этих случаях.

VWAP vs скользящие средние

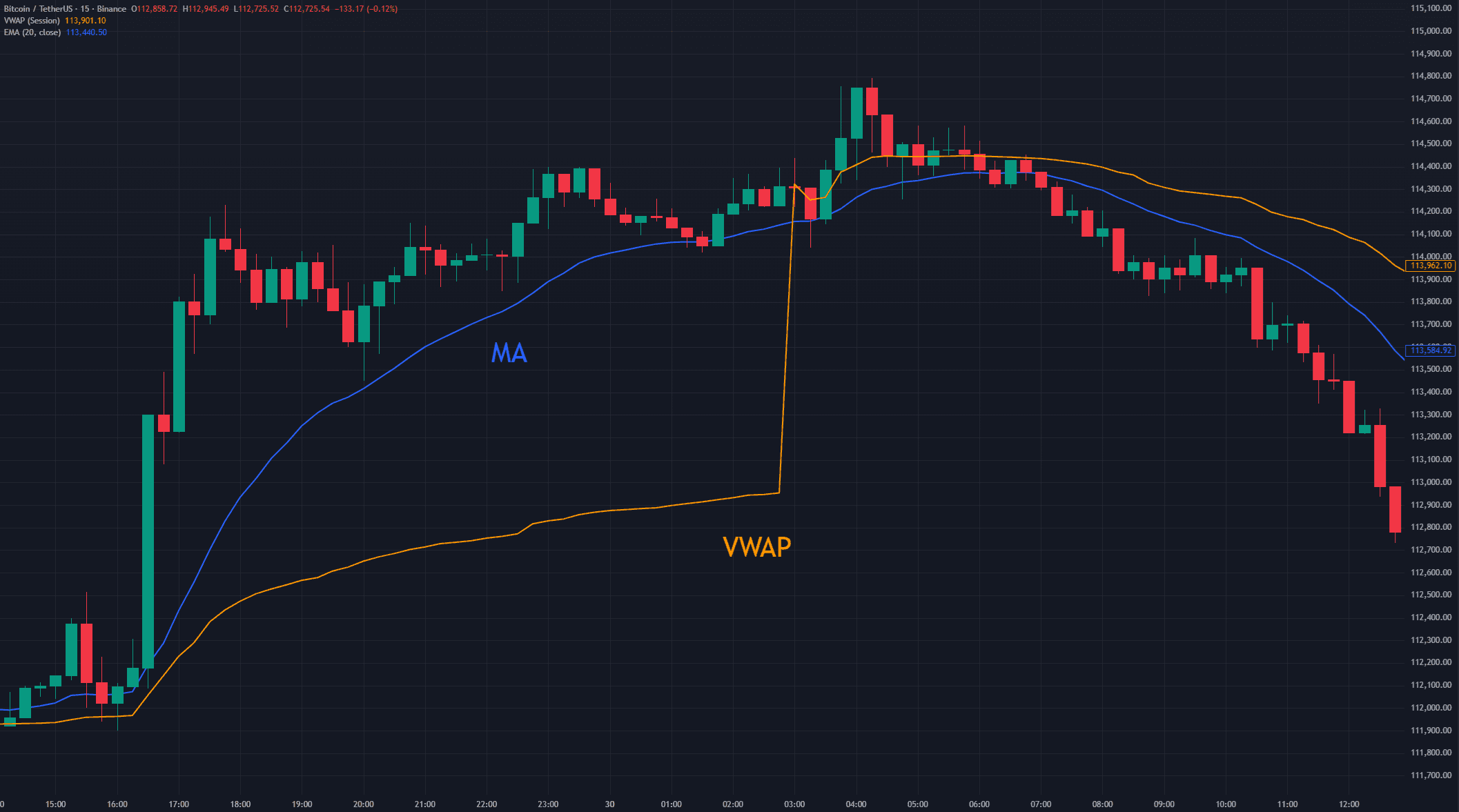

Простая скользящая средняя (SMA) периода N усредняет последние N закрытий поровну, независимо от объёма или позиции в сессии. Экспоненциальная скользящая средняя (EMA) даёт больший вес недавним ценам, но всё равно игнорирует объём. Ни одна не захватывает распределение объёма, которое определяет, где происходила реальная торговля.

VWAP (оранжевая) и Moving Average (синяя) на 15M-графике BTC/USDT. Видимый вертикальный скачок VWAP в 03:00 — это сброс в начале новой сессии. MA остаётся непрерывной через сессии, VWAP начинает накопление заново.

Практические следствия:

- SMA и EMA непрерывны через сессии. Они используют последние N свечей независимо от того, что эти свечи представляют. EMA-50 на дневном графике охватывает примерно 2,5 месяца торгов. VWAP сбрасывается каждую сессию по умолчанию.

- Скользящие средние запаздывают. Они сглаживают прошлые цены, но не реагируют на изменения объёма. VWAP реагирует на объём динамически — внезапный всплеск объёма на конкретной цене тянет VWAP к этой цене пропорционально.

- VWAP привязан к точке начала (открытие сессии или ручная привязка для AVWAP). У скользящих средних нет привязки — это скользящее окно, которое следует за ценой куда угодно.

Для интрадей-торговли VWAP, как правило, более информативен, чем короткопериодные скользящие средние, потому что он захватывает фактическую цену равновесия, взвешенную по объёму, для сессии. Для многодневного или многонедельного анализа скользящие средние остаются полезными для определения тренда, а anchored VWAP служит дополнительным инструментом для измерения цены относительно конкретных событий. Эти два инструмента не заменяют друг друга — они отвечают на разные вопросы, и большинство профессиональных трейдеров используют оба.

Торговые стратегии с использованием VWAP

VWAP поддерживает несколько отдельных стратегий в зависимости от рыночных условий и целей трейдера. Та же линия, которая сигнализирует продолжение тренда в одном режиме, сигнализирует mean reversion в другом, поэтому чтение рыночного контекста важнее, чем механическое применение одного правила.

VWAP как динамическая поддержка и сопротивление

Самое распространённое применение: в восходящем тренде цена склонна откатывать к VWAP, а затем возобновлять движение вверх. В нисходящем тренде цена склонна ралли к VWAP, а затем возобновлять движение вниз. Линия действует как ориентир справедливой цены, который рынок неоднократно тестирует во время трендовых сессий.

Лонг-сетап (восходящая сессия): Цена установила восходящий тренд с растущим VWAP. Цена откатывает к VWAP. Покупка на отскоке от VWAP со стопом чуть ниже линии. Цель — предыдущий swing high или использовать трейлинг-стоп для захвата продолжающейся силы тренда.

Шорт-сетап (нисходящая сессия): Зеркальное отражение. Цена в нисходящем тренде ралли к VWAP. Продажа на отбое со стопом чуть выше. Цель — предыдущий swing low.

Сигнал работает лучше всего, когда сам VWAP наклонён в направлении тренда — плоский VWAP означает сбалансированную сессию, где сигналы отскока/отбоя менее надёжны.

Сделки на пробой VWAP

Когда цена провела сессию ниже VWAP, а затем пробивает его вверх на растущем объёме, пересечение VWAP может сигнализировать конец доминирования продавцов и начало контроля покупателей. Зеркальное отражение для пересечений вниз после продолжительных сессий выше VWAP.

Сигнал пробоя требует подтверждения объёмом. Пересечение VWAP на падающем объёме скорее не сработает, чем на расширении объёма. Пробой также сильнее, когда происходит во время активных торговых часов сессии — пересечение VWAP в последние 15 минут несёт меньший вес, чем в середине сессии.

Mean reversion на полосах VWAP

Многие платформы отображают VWAP с полосами стандартного отклонения (обычно ±1, ±2 стандартных отклонения от линии VWAP). Когда цена расширяется к полосам ±2 стандартных отклонения, движение статистически экстремально относительно волатильности сессии, и mean reversion обратно к VWAP становится более вероятным.

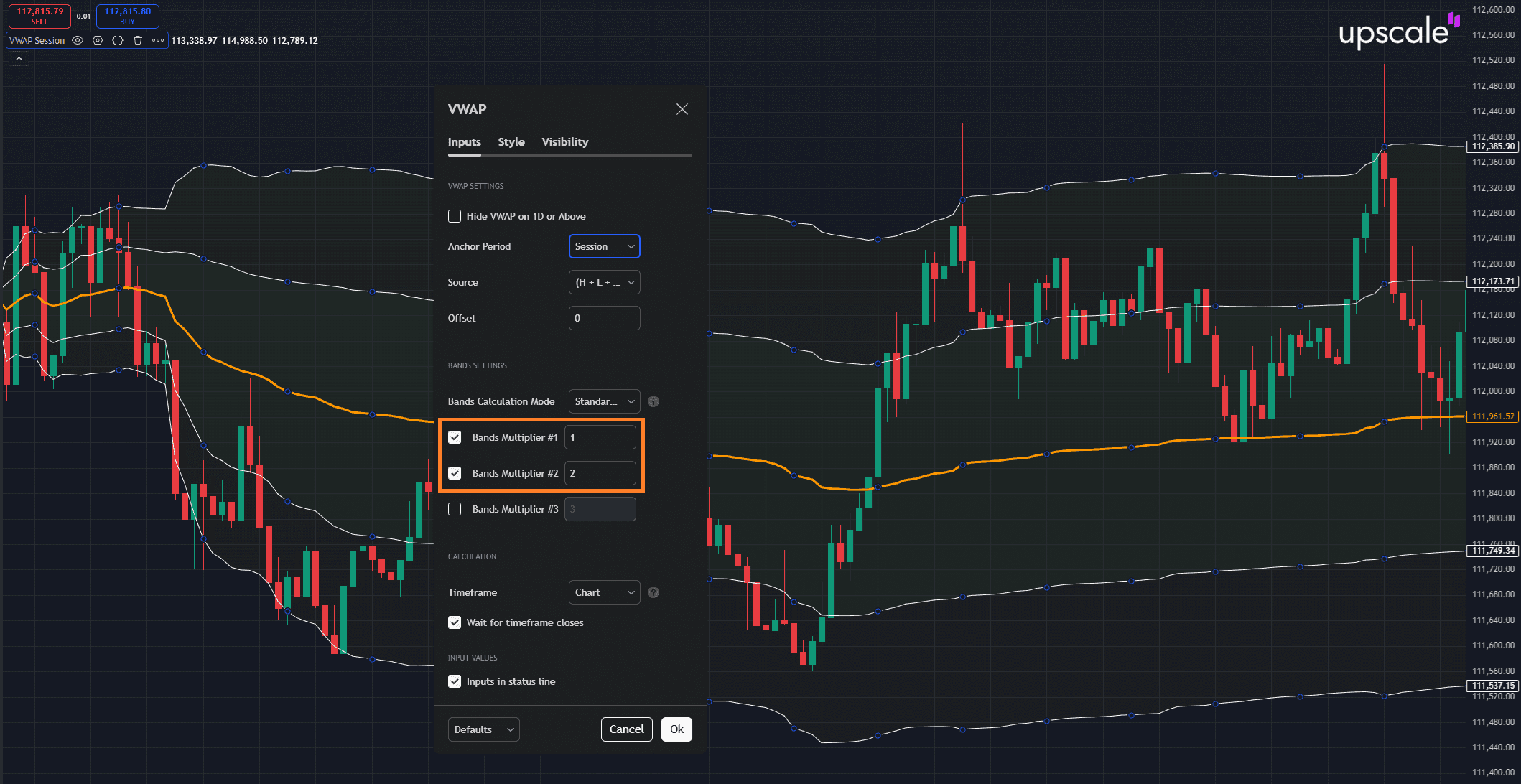

Настройка полос стандартного отклонения VWAP в TradingView. Bands Multiplier #1 (множитель 1) и Bands Multiplier #2 (множитель 2) включены — на графике видны линии VWAP (оранжевая) с двумя парами полос: ±1σ (ближние) и ±2σ (дальние). Касания внешних полос ±2σ часто отмечают зоны mean reversion.

Это концептуально похоже на торговлю с Bollinger Bands, но с VWAP вместо скользящей средней в качестве центральной линии — и взвешивание по объёму часто даёт более узкие, более значимые полосы, чем расчёты Bollinger по времени. Для трейдеров, использующих скальпинговые подходы, отскоки от VWAP — одна из восьми стратегий, рассмотренных в нашем руководстве по лучшим скальпинговым стратегиям.

Anchored VWAP для свинг-трейдинга

Привяжите VWAP к крупному событию (отчёт о прибыли, объявление ФРС, пробой диапазона). Привязанная линия становится многодневным ориентиром поддержки/сопротивления. Лонг-позиции, удерживаемые выше привязанного VWAP, имеют положительную среднюю доходность относительно привязки; шорт-позиции ниже имеют положительную среднюю доходность. Когда цена закрывается через привязанный VWAP после удержания одной стороны в течение продолжительного периода, режим средней цены сместился.

Этот подход особенно полезен для свинг-трейдеров, которые хотят использовать анализ в стиле VWAP, но нуждаются в ориентире, сохраняющемся на протяжении нескольких дней. Техника также работает на криптовалютных рынках, где стандартный VWAP менее применим из-за круглосуточной торговли.

Распространённые ошибки при использовании VWAP

Несколько ошибок повторяются достаточно часто, чтобы их распознавание было полезнее, чем запоминание дополнительных сетапов.

Использование VWAP вне предназначенного таймфрейма. Стандартный VWAP — интрадей-индикатор. Попытка использовать его для многодневного свинг-анализа даёт серию разрозненных дневных линий и непоследовательные сигналы. Для многодневного анализа используйте anchored VWAP со значимой точкой привязки или скользящие средние как уместную замену.

Торговля сигналов VWAP на сессиях с низким объёмом. VWAP становится менее значимым, когда общий объём сессии лёгкий — пятницы в начале лета, дни перед праздниками, сессии во время крупного отвлечения новостями на несвязанных рынках. Низкий объём означает, что каждый тик имеет непропорциональный вес на VWAP, давая беспорядочное поведение линии, которое не отражает подлинной информации о справедливой цене.

Игнорирование распределения объёма внутри сессии. Сессия, где объём сильно сконцентрирован на открытии, может давать вводящий в заблуждение VWAP для решений в конце сессии. К 15:00 в такой сессии VWAP доминирован утренними ценами, которые могут больше не отражать интрадей-равновесие. Анализ распределения объёма по профилю (часто визуализируемый через volume profile рядом с VWAP) решает эту проблему.

Восприятие пересечений VWAP как самостоятельных сигналов. Цена пересекает VWAP много раз в течение типичного торгового дня, особенно в боковых сессиях. Каждое пересечение — не сигнал к сделке, большинство — шум. Подтверждение расширением объёма, сменой моментума или согласованием с фильтром тренда более высокого таймфрейма устраняет большинство ложных пересечений.

Предположение, что VWAP работает одинаково на всех рынках. VWAP акций США ведёт себя предсказуемо, потому что рынки США имеют чётко определённые сессии, глубокую ликвидность и согласованные паттерны объёма. VWAP в крипто требует привязанных вариантов, потому что сессий нет. Forex VWAP работает в течение конкретных окон ликвидности (открытие Лондона, открытие NY), но менее значим во время азиатской сессии для основных пар. Для каждого рынка требуются стратегические корректировки.

Комбинирование VWAP с другими индикаторами

VWAP наиболее надёжен, когда используется как один из входов в мультииндикаторной системе. Использованный в одиночку, он даёт слишком много сигналов, чтобы торговать прибыльно; использованный как фильтр, улучшает качество сигналов от других инструментов.

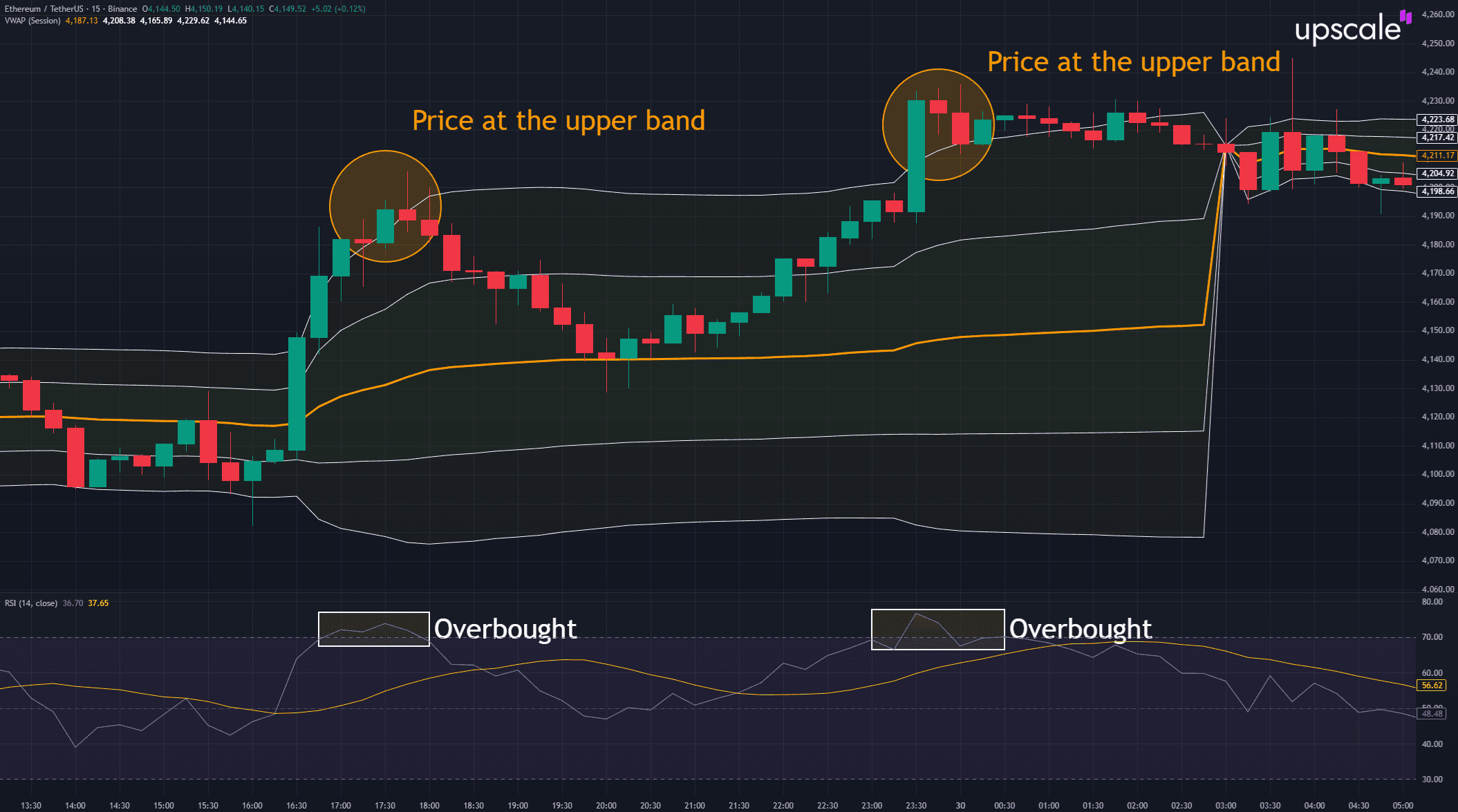

VWAP + RSI: Используйте RSI на более низком таймфрейме для подтверждения отскоков от VWAP. Отскок от VWAP, совпадающий с RSI, выходящим из перепроданности (в восходящем тренде) или перекупленности (в нисходящем тренде), надёжнее, чем отскок сам по себе. И наоборот, дивергенция RSI с пересечением VWAP может сигнализировать смену режима до подтверждения ценой.

VWAP + RSI на 15M-графике ETH/USDT. Два касания верхней полосы VWAP («Price at the upper band») совпадают с зоной перекупленности RSI («Overbought»). Подтверждение от двух независимых индикаторов делает сигнал mean reversion надёжнее, чем касание полосы или сигнал RSI по отдельности.

VWAP + Volume Profile: Volume profile показывает ценовые уровни с высоким историческим объёмом (high-volume nodes) против низкого исторического объёма (low-volume nodes). Комбинирование VWAP с volume profile показывает, когда текущий интрадей-VWAP выравнивается с долгосрочными узлами объёма — выравнивание усиливает прочтение поддержки/сопротивления.

VWAP + скользящие средние: EMA-9 на 5-минутном графике может служить более быстрым ориентиром рядом с VWAP. Когда EMA-9 пересекает VWAP на объёме, это часто предшествует смене режима сессии (от контроля покупателей выше VWAP к контролю продавцов ниже VWAP или наоборот).

VWAP + рыночная структура: Для трейдеров, использующих подходы Smart Money Concept, VWAP часто выравнивается с ключевыми институциональными уровнями. Anchored VWAP от крупных swing high и low часто совпадают с границами order block и зонами ликвидности, идентифицированными через SMC-анализ. Эти два аналитических фреймворка дают пересекающиеся сигналы в крупных точках принятия решений.

VWAP + Fair Value Gaps: Дисбалансы, идентифицированные через анализ Fair Value Gap, часто возникают на или около VWAP, особенно когда крупные движения создают быстрое смещение цены от взвешенного по объёму среднего. Комбинация идентифицирует зоны mean reversion с высокой вероятностью.

VWAP на криптовалютных рынках

Криптовалютные рынки представляют уникальные условия, влияющие на то, как должен применяться VWAP. Режим торговли 24/7 устраняет сброс сессии, определяющий стандартный VWAP. Паттерны объёма меняются через географические сессии — азиатские, европейские и американские торговые часы каждая вносят разные характеристики объёма, а переходы между сессиями создают периоды естественного увеличения объёма даже без конкретных катализаторов.

Для торговли Bitcoin и Ethereum anchored VWAP — стандартный подход. Распространённые точки привязки включают:

- Крупные новостные события: одобрения ETF, крах бирж, регуляторные объявления, решения ФРС, влияющие на рисковые активы в целом

- Пробои диапазонов: привязанные к свече, пробивающей многонедельную консолидацию

- Источники тренда: привязанные к swing low (для восходящих трендов) или swing high (для нисходящих трендов), где началось крупное движение

- События халвинга: привязанные к дате халвинга биткоина, давая долгосрочный ориентир базовой цены

Несколько anchored VWAP могут работать одновременно — один привязан к недавнему событию отчёта или новостям для краткосрочного ориентира, один привязан к крупному источнику тренда для среднесрочного контекста, один привязан к долгосрочному циклическому событию (как халвинг) для макроперспективы. Там, где сходятся несколько anchored VWAP, они часто отмечают значимые ценовые уровни.

Данные оракула Pyth Network, используемые торговым терминалом TradingView в Upscale, обеспечивают взвешенные по объёму ценовые потоки, необходимые для точного расчёта VWAP по всем поддерживаемым крипто-активам. Трейдеры, ведущие скальпинг или короткосрочные стратегии на платформе, могут применять стандартный VWAP и anchored VWAP-индикаторы напрямую через интегрированный интерфейс TradingView.

Хотя ни один из финансируемых трейдеров, представленных в нашей подборке историй успеха, не использует VWAP как основной инструмент — большинство опирается на Smart Money Concept, наборы индикаторов вроде RSI/MACD/Fibonacci или чистый прайс-экшн — многие используют ту же мультитаймфрейм-методологию, которую поддерживает VWAP. Дневной/4H/интрадей/15M-воркфлоу Джошуа, последовательность Дневного Dealing Range до 15M-входа Exerato и структурированный сверху-вниз подход Альберта — все отражают тот же принцип, который anchored VWAP делает явным: согласовывать краткосрочные решения с контекстом более высокого таймфрейма.

Построение подхода на основе VWAP

Для трейдеров, интегрирующих VWAP в существующую систему, практическая последовательность:

- Добавьте VWAP на свой основной таймфрейм графика. Для дневных трейдеров это обычно графики на 5 или 15 минут. Понаблюдайте, как цена взаимодействует с линией на протяжении нескольких сессий, прежде чем торговать по ней.

- Определите характер сессии. Трендовые сессии (цена удерживает одну сторону VWAP на протяжении сессии) требуют сетапов на продолжение тренда. Сессии в диапазоне (цена осциллирует вокруг VWAP) требуют сетапов mean reversion. Неверное прочтение характера сессии — самый распространённый источник убытков по VWAP.

- Добавьте anchored VWAP на значимые события. Для каждого торгуемого инструмента определите две-три точки привязки (недавние отчёты, крупные новости, источник тренда) и держите эти anchored VWAP постоянными на графике.

- Подтверждайте сигналы объёмом. Отскок или пробой VWAP на падающем объёме скорее не сработает, чем на расширении объёма. Подтверждение объёмом должно быть необсуждаемым фильтром.

- Определяйте выходы независимо. Сигналы VWAP хорошо подходят для входов, но возвращение VWAP к нейтрали — не чистый сигнал к выходу. Используйте технические уровни (предыдущие swing high/low, структурные уровни) или трейлинг-стопы для выходов, как описано в нашем руководстве по trailing stop loss.

Трейдеры, получающие стабильные результаты от VWAP, относятся к нему как к компоненту структурированного подхода, а не как к самостоятельному генератору сигналов. Сила индикатора — в предоставлении ориентира справедливой цены, выравнивающегося с тем, как реально происходит институциональное исполнение; работа трейдера — комбинировать этот ориентир с направленным смещением от других инструментов и дисциплиной риск-менеджмента, переживающей неизбежные ложные сигналы.

Ключевые выводы

VWAP — это инструмент измерения, а не стратегия. Сама линия — рассчитанный ориентир, Σ(Типичная цена × Объём) ÷ Σ(Объём), накопленный от точки начала, который количественно описывает, где происходила реальная торговая активность во время сессии или от события привязки. Стратегии, построенные вокруг VWAP, работают или проваливаются в зависимости от того, как индикатор комбинируется с рыночным контекстом, подтверждением объёма и дополнительными инструментами. Восприятие любого пересечения VWAP как изолированного сигнала к сделке даёт слишком много ложных срабатываний, чтобы быть прибыльным; восприятие VWAP как ориентира справедливой цены и фильтра для других сигналов даёт стабильное преимущество со временем.

Стандартный VWAP и anchored VWAP служат разным целям и не должны путаться. Стандартный VWAP — только интрадей, полезен для дневной торговли и анализа исполнения на инструментах с чёткими границами сессий. Anchored VWAP работает на любом таймфрейме, позволяя трейдеру определить, от какого события должно измеряться среднее, — что делает его единственным жизнеспособным вариантом для криптовалютных рынков и более мощным вариантом для анализа реакций на конкретные события на любом рынке. Оба были частью профессионального исполнения и торговли с тех пор, как Berkowitz, Logue и Noser (1988) представили VWAP как бенчмарк институционального исполнения, а Брайан Шэннон популяризировал привязанный вариант для дискреционной розничной торговли.

Дисциплинированный подход к VWAP требует понимания, когда его использовать, а когда нет. Он работает во время активных сессий с достаточным объёмом — большинство торговых часов акций США, периоды крупных крипто-новостей и активные форекс-сессии для основных пар. Он теряет значение во время периодов низкого объёма, на рынках с плохими данными по объёму и вне таймфреймов, для которых был разработан. В сочетании с другими индикаторами и чётким пониманием характера сессии VWAP заслуживает место в инструментарии интрадей- и краткосрочных трейдеров. Использованный как самостоятельный сигнал к развороту или притянутый к многонедельному анализу, где он не применим, он даёт непоследовательные результаты, фрустрирующие трейдеров, которые не усвоили его ограничений.

Начните прямо сейчас: 👉 Upscale.trade | Telegram-бот

Подписывайтесь: 📺 YouTube | 𝕏 Twitter

Часто задаваемые вопросы

Что такое индикатор VWAP и как он работает?

VWAP (Volume-Weighted Average Price) — средняя цена, по которой актив торговался в течение периода, взвешенная по объёму торгов. Формула: Σ(Типичная цена × Объём) ÷ Σ(Объём), где Типичная цена для каждой свечи равна (High + Low + Close) ÷ 3. Индикатор накапливается с точки начала (открытие сессии для стандартного VWAP, выбранная вручную привязка для anchored VWAP) и предоставляет ориентир цены, отражающий, где происходила реальная торговая активность. VWAP был представлен Berkowitz, Logue и Noser (1988) в Journal of Finance как бенчмарк институционального исполнения и остаётся стандартной мерой качества исполнения сделок для крупных институциональных ордеров.

Как рассчитывается VWAP?

Для каждой свечи: умножьте Типичную цену (High + Low + Close ÷ 3) на Объём, чтобы получить вклад периода в числитель. Просуммируйте эти произведения с начала сессии (или точки привязки) до текущей свечи. Отдельно просуммируйте объёмы с той же точки начала. Разделите накопленную сумму произведений на накопленную сумму объёма. Результат — текущий VWAP, который расширяется с каждой новой свечой. Современные платформы графиков рассчитывают VWAP автоматически — ручной расчёт важен только для понимания, почему индикатор ведёт себя именно так (медленно реагирует к концу сессии, потому что накопленный объём становится большим, более чувствителен в начале, когда объём мал).

Как трейдеры могут использовать VWAP для стратегий входа и выхода?

Три основных подхода. Первый: динамическая поддержка/сопротивление — в трендовых сессиях цена склонна отскакивать от VWAP на откатах (восходящий тренд) или отбиваться от него на ралли (нисходящий тренд), давая входы со стопами чуть за линией. Второй: сделки на пробой — когда цена удерживала одну сторону VWAP на протяжении сессии, а затем пересекает на растущем объёме, пересечение может сигнализировать смену режима. Третий: mean reversion на полосах стандартного отклонения VWAP — когда цена расширяется к полосам ±2 стандартных отклонения, статистический mean reversion к VWAP становится более вероятным. Выходы должны определяться техническими уровнями или трейлинг-стопами, а не возвращением VWAP к нейтрали, потому что «нормализация» индикатора не является чистым сигналом к выходу.

Каковы ограничения индикатора VWAP?

Стандартный VWAP сбрасывается ежедневно, делая его только интрадей-индикатором — многодневный анализ со стандартным вариантом даёт разрозненные дневные линии, а не непрерывный ориентир. Сессии с низким объёмом снижают надёжность VWAP, потому что каждый тик несёт непропорциональный вес на линии. Криптовалютные рынки не имеют естественных границ сессий, требуя anchored VWAP вместо стандартного варианта. Сигналы VWAP сами по себе дают слишком много ложных срабатываний — большинство пересечений цены через VWAP во время типичной сессии — это шум, а не сигналы. Индикатор работает лучше всего как фильтр в сочетании с подтверждением объёмом и другими техническими инструментами, а не как самостоятельный генератор сигналов.

Чем VWAP отличается от простой скользящей средней?

Простая скользящая средняя усредняет последние N закрытий поровну, независимо от того, когда они произошли или какой объём прошёл по этим ценам. VWAP взвешивает по объёму — периоды с большей торговой активностью больше вкладывают в линию. У SMA нет привязки, и она катится непрерывно. VWAP привязан к точке начала (открытие сессии или ручная привязка) и накапливается оттуда. SMA подходит для определения тренда на днях/неделях; VWAP подходит для интрадей-ориентира справедливой цены и бенчмаркинга исполнения. Большинство профессиональных трейдеров используют оба, потому что они отвечают на разные вопросы: SMA показывает направление недавнего тренда, VWAP показывает, где происходила реальная торговля сегодня.

Чем отличается VWAP от TWAP?

VWAP взвешивает по объёму; TWAP взвешивает по времени. TWAP усредняет типичную цену по равным временным интервалам независимо от того, какой объём прошёл в каждом интервале — Σ(Типичная цена) ÷ N, где N — количество периодов. TWAP существует прежде всего для алгоритмов исполнения, которые хотят распределить ордера равномерно по времени без реагирования на объём. Для аналитических целей VWAP почти всегда более полезен, потому что захватывает то, где реально происходила торговая активность. TWAP полезен как запасной вариант на рынках, где данные по объёму ненадёжны, но для графиков на ликвидных инструментах VWAP — лучший ориентир.

Что такое anchored VWAP и когда мне следует его использовать?

Anchored VWAP позволяет вручную задать точку начала расчёта. После привязки VWAP накапливается идентично от этой точки вперёд — Σ(ТЦ × Объём) ÷ Σ(Объём) от привязки. Технику популяризировал трейдер и преподаватель Брайан Шэннон, и она решает ограничение стандартного VWAP — сброс на произвольных границах сессий. Используйте anchored VWAP для: реакций на отчёты о прибыли (привязка к закрытию перед отчётом), объявлений ФРС (привязка к закрытию перед объявлением), источников тренда (привязка к swing low/high, где началось крупное движение), пробоев диапазонов (привязка к свече пробоя) и криптовалютных рынков в целом (где торговля 24/7 делает стандартный VWAP непрактичным). Несколько anchored VWAP могут работать одновременно, и их схождения часто отмечают значимые ценовые уровни.

Почему VWAP так важен для институциональных трейдеров?

VWAP — отраслевой стандартный бенчмарк для качества исполнения сделок. Когда менеджер фонда размещает крупный ордер, исполнение брокером оценивается против VWAP за период ордера — покупка ниже VWAP означает мастерское исполнение, покупка выше — плохое. Этот бенчмарк существует, потому что для ордеров, достаточно крупных, чтобы двигать цены, взвешенное по объёму среднее отражает то, что было бы достижимо пассивным трейдером, согласующимся с естественным потоком рынка. Berkowitz, Logue и Noser (1988) формализовали этот фреймворк в Journal of Finance, и он был основой аналитики исполнения с тех пор. Розничные трейдеры выигрывают от понимания институционального использования VWAP, потому что движение цены вокруг VWAP часто отражает паттерны институционального исполнения — крупные ордера, прорабатываемые в сторону VWAP, склонны защищать линию, обеспечивая поведение поддержки/сопротивления, делающее VWAP полезным как аналитический инструмент.