VWAP: fórmula, estrategias y crypto explicado | Upscale

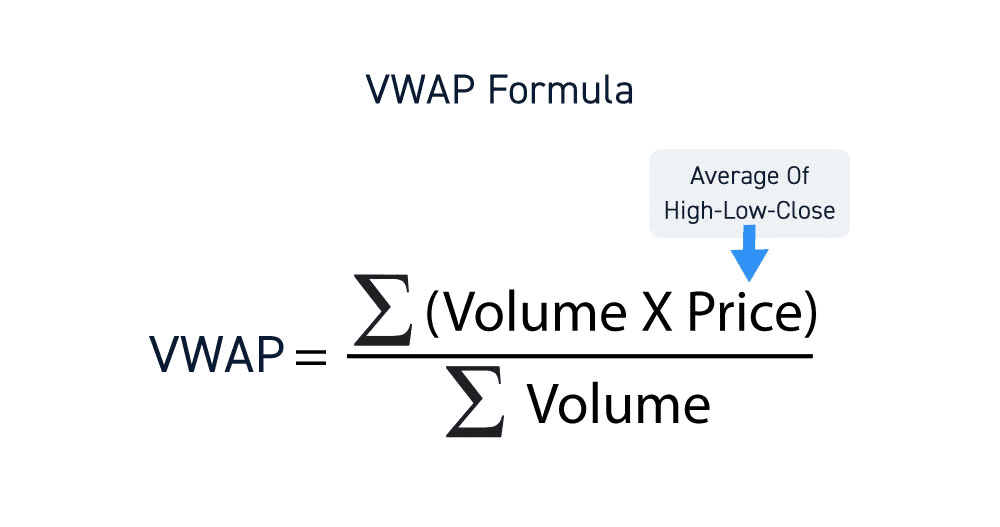

El Volume-Weighted Average Price (VWAP) es el precio promedio al que un activo se ha operado durante un período específico, ponderado por el volumen de trading en lugar del tiempo. La fórmula es: VWAP = Σ(Precio Típico × Volumen) ÷ Σ(Volumen), donde el Precio Típico para cada período equivale a (High + Low + Close) ÷ 3, y las sumas se acumulan desde el inicio de la sesión elegida. El VWAP fue introducido como benchmark de ejecución institucional en Berkowitz, Logue y Noser (1988), publicado en el Journal of Finance, donde los autores lo propusieron como medida de calidad de ejecución de trades en la NYSE — comprar por debajo del VWAP indica ejecución favorable, vender por encima indica lo mismo. Desde entonces se ha convertido en una herramienta estándar tanto para algoritmos de ejecución institucional como para trading intradía retail. La línea se reinicia al inicio de cada sesión de trading en la implementación estándar. Anchored VWAP, popularizado por el trader y educador Brian Shannon, permite establecer manualmente el punto de inicio en un evento significativo (un earnings release, un catalizador importante de noticias, el inicio de un movimiento mayor), haciendo el indicador utilizable para análisis de varios días o incluso varias semanas. En los mercados de criptomonedas, donde el horario 24/7 elimina las pausas tradicionales de sesión, el anchored VWAP es la variante dominante — anclado a eventos de noticias, breakouts de rango o el inicio de una nueva tendencia.

Qué mide el VWAP

El VWAP responde a una pregunta específica: ¿a qué precio promedio se ha operado realmente este activo hoy, ponderado por cuánto volumen ocurrió en cada nivel de precio? Dos períodos pueden tener acción de precio idéntica pero VWAPs muy diferentes si la distribución del volumen difiere. Una mañana que abrió plana con bajo volumen y se rallió con volumen pesado produce un VWAP más cercano al máximo del día de lo que sugeriría un promedio simple ponderado por tiempo, porque el período de alto volumen domina el cálculo.

Por esto el VWAP es el benchmark de ejecución institucional y un media móvil simple no lo es. Cuando un fondo necesita comprar 500 000 acciones a lo largo de una sesión, «ejecución al precio promedio» realmente significa «ejecución al precio promedio ponderado por volumen» — porque ese es el precio al que ocurrió la actividad real del mercado. Superar el VWAP (comprar por debajo en acumulación, vender por encima en distribución) es una ventaja medible que se reporta a los clientes del fondo como evidencia de ejecución hábil.

Para los traders retail, la misma propiedad hace al VWAP útil como referencia de valor justo. El precio operando muy por encima del VWAP indica que los compradores han sido agresivos a lo largo de la sesión y el precio actual refleja presión compradora superior al promedio. Precio por debajo del VWAP indica lo opuesto. Precio oscilando alrededor del VWAP indica actividad equilibrada en ambas direcciones. La línea misma funciona como soporte dinámico en uptrends (el precio tiende a rebotar de ella durante pullbacks) y resistencia dinámica en downtrends (el precio tiende a rechazarla en rallies).

Cómo calcular el VWAP

La fórmula estándar del VWAP:

VWAP = Σ(Precio Típico × Volumen) ÷ Σ(Volumen)

Donde:

- Precio Típico para cada período = (High + Low + Close) ÷ 3

- Volumen para cada período = número de contratos/acciones/unidades operadas

- Σ indica la suma acumulada desde el inicio de la sesión hasta el período actual

Ejemplo trabajado

Asumamos un gráfico de 5 minutos con las primeras tres velas de una sesión:

| Período | High | Low | Close | Precio Típico | Volumen | PT × Volumen |

|---|---|---|---|---|---|---|

| 1 | $100,20 | $99,80 | $100,10 | $100,03 | 10 000 | $1 000 300 |

| 2 | $100,50 | $100,10 | $100,40 | $100,33 | 15 000 | $1 504 950 |

| 3 | $100,80 | $100,30 | $100,60 | $100,57 | 20 000 | $2 011 400 |

Después del período 3:

- Σ(PT × Volumen) acumulado = $1 000 300 + $1 504 950 + $2 011 400 = $4 516 650

- Σ(Volumen) acumulado = 10 000 + 15 000 + 20 000 = 45 000

- VWAP = $4 516 650 ÷ 45 000 = $100,37

La línea continúa extendiéndose con cada nuevo período, con cada nuevo término (Precio Típico × Volumen) añadido al numerador y cada nuevo Volumen añadido al denominador. La línea no puede moverse bruscamente una vez que el volumen acumulado es grande — para mediados de sesión, ningún volumen de período individual es suficiente para desplazar el VWAP significativamente. Por esto el VWAP se vuelve una referencia estable a medida que la sesión progresa, mientras el VWAP de inicio de sesión es más volátil.

En la práctica, ningún trader calcula esto manualmente. Cada plataforma de gráficos calcula el VWAP automáticamente — el ejemplo trabajado importa solo porque entender las matemáticas revela por qué el indicador se comporta como lo hace (lento para reaccionar tarde en la sesión, sensible al inicio, dominado por períodos de alto volumen).

Standard vs Anchored VWAP

El VWAP estándar se reinicia al inicio de cada sesión de trading — para acciones de EE. UU., eso significa 9:30 AM ET cada día hábil, con el cálculo acumulándose hasta las 4:00 PM ET. Esto hace al VWAP estándar un indicador solo intradía; el análisis multi-día con la variante estándar produce una serie de líneas VWAP diarias desconectadas en lugar de una referencia continua.

El Anchored VWAP permite al trader establecer manualmente el punto de inicio. Una vez anclado, el cálculo procede idénticamente — Σ(PT × Volumen) ÷ Σ(Volumen) desde el punto de anclaje hacia adelante. Esto desbloquea varios casos de uso imposibles con la variante estándar:

- Anclajes de earnings: anclar el VWAP al cierre del día anterior a un earnings release. La línea resultante muestra el precio promedio ponderado por volumen para todos los que operaron después de la reacción a earnings.

- Anclajes de noticias mayores: anclar a un anuncio de la Fed, un release de CPI o un evento geopolítico mayor. La relación del precio con ese VWAP anclado muestra cómo todos los participantes subsecuentes están posicionados respecto al precio de reacción a noticias.

- Anclajes de swing high/low: anclar a un pivot significativo. La línea muestra el precio promedio al que ha ocurrido el movimiento desde ese pivot.

- Anclajes de breakout de rango: anclar a la vela de breakout de una consolidación. La acción del precio subsecuente contra la línea anclada mide si el breakout se está defendiendo.

El Anchored VWAP está asociado con el trader y educador Brian Shannon, quien popularizó su uso en su libro sobre análisis multi-temporalidad. La técnica aborda una limitación fundamental del VWAP estándar: la mayoría de la estructura de mercado significativa no se alinea con límites arbitrarios de sesión.

Para los mercados de criptomonedas, el anchored VWAP es esencialmente obligatorio porque crypto opera 24/7 y no tiene pausas naturales de sesión. Los traders de Bitcoin típicamente anclan el VWAP a eventos mayores: un anuncio de la Reserva Federal, un evento mayor de exchange (colapso de FTX, acción regulatoria de Binance), una aprobación de ETF, o un breakout de rango de alta temporalidad. La línea resultante proporciona una referencia significativa de precio promedio donde el VWAP estándar produciría un cálculo continuo sin interpretación clara.

VWAP vs TWAP

El Time-Weighted Average Price (TWAP) es el primo más simple del VWAP: promedia el precio típico a lo largo del tiempo sin ponderar por volumen. La fórmula es solo Σ(Precio Típico) ÷ N, donde N es el número de períodos. El TWAP trata cada minuto por igual — un minuto tranquilo de las 10:00 AM cuenta lo mismo que un minuto caótico de las 3:55 PM cargado con flujo de cierre de campana.

El TWAP existe porque algunas estrategias de ejecución institucional lo prefieren. Un fondo que quiere disfrazar su actividad de trading puede ejecutar de forma constante a lo largo de la sesión en incrementos de tiempo iguales, independientemente de dónde ocurra el volumen natural. Superar el TWAP en tal estrategia significa superar el promedio distribuido en el tiempo, lo que sirve a un propósito diferente que superar el VWAP.

Para propósitos analíticos, el VWAP es casi siempre el indicador más útil porque captura dónde ocurrió la actividad real de trading. El TWAP es útil para algoritmos de ejecución pero rara vez útil como referencia de gráfico para traders discrecionales. La excepción es en mercados donde los datos de volumen son poco confiables o no están disponibles — el TWAP puede servir como aproximación de respaldo en esos casos.

VWAP vs medias móviles

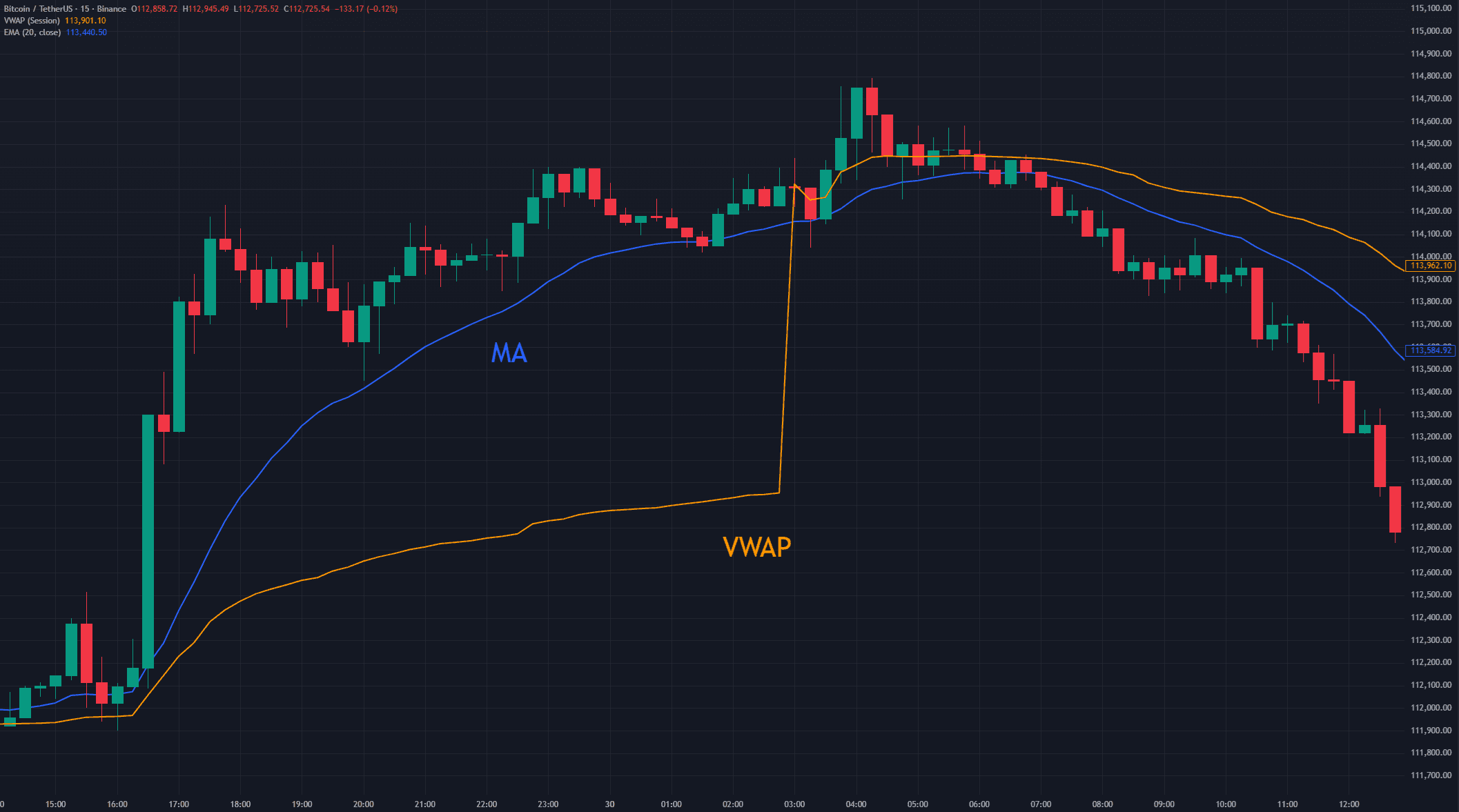

El Simple Moving Average (SMA) de período N promedia los últimos N cierres por igual, independientemente del volumen o la posición de sesión. El Exponential Moving Average (EMA) pondera precios recientes más fuertemente pero aún ignora el volumen. Ninguno captura la distribución del volumen que define dónde ocurrió la operativa real.

Las implicaciones prácticas:

- SMAs y EMAs son continuas a través de sesiones. Usan las últimas N velas independientemente de lo que esas velas representen. Una EMA-50 en un gráfico diario abarca aproximadamente 2,5 meses de trading. El VWAP se reinicia cada sesión por defecto.

- Las medias móviles tienen lag. Suavizan precios pasados pero no reaccionan a cambios de volumen. El VWAP responde dinámicamente al volumen — un pico repentino de volumen en un precio particular tira el VWAP hacia ese precio proporcionalmente.

- El VWAP está anclado a un punto de inicio (apertura de sesión, o anclaje manual para AVWAP). Las medias móviles no tienen anclaje — son una ventana móvil que sigue al precio dondequiera que vaya.

Para trading intradía, el VWAP es generalmente más informativo que las medias móviles de período corto porque captura el precio de equilibrio real ponderado por volumen para la sesión. Para análisis multi-día o multi-semana, las medias móviles permanecen útiles para identificación de tendencias, mientras el anchored VWAP sirve como herramienta complementaria para medir el precio respecto a eventos específicos. Las dos no son sustitutos — responden a preguntas diferentes y la mayoría de los traders profesionales usan ambas.

Estrategias de trading con VWAP

El VWAP soporta varias estrategias distintas dependiendo de las condiciones del mercado y los objetivos del trader. La misma línea que señala continuación de tendencia en un régimen señala mean reversion en otro, así que leer el contexto del mercado importa más que aplicar mecánicamente una regla.

VWAP como soporte y resistencia dinámicos

La aplicación más común: en un uptrend, el precio tiende a hacer pullback al VWAP y luego reanudar el movimiento al alza. En un downtrend, el precio tiende a rallar al VWAP y luego reanudar a la baja. La línea actúa como referencia de valor justo que el mercado prueba repetidamente durante sesiones tendenciales.

Setup long (sesión uptrend): El precio ha establecido un uptrend con VWAP en alza. El precio hace pullback hacia el VWAP. Compra en el rebote del VWAP con un stop justo debajo de la línea. Apunta al swing high anterior o usa un trailing stop para capturar la fuerza continua de la tendencia.

Setup short (sesión downtrend): Imagen espejo. El precio en un downtrend rally hacia el VWAP. Vende el rechazo con un stop justo arriba. Apunta al swing low anterior.

La señal funciona mejor cuando el VWAP mismo está inclinado en la dirección de la tendencia — un VWAP plano indica una sesión equilibrada donde las señales de bounce/rejection son menos confiables.

Trades de breakout del VWAP

Cuando el precio ha pasado la sesión por debajo del VWAP y luego rompe por encima con volumen creciente, el cruce del VWAP puede señalar el fin del dominio de los vendedores y el inicio del control de los compradores. Imagen espejo para cruces por debajo del VWAP después de sesiones extendidas por encima.

La señal de breakout requiere confirmación de volumen. Un cruce del VWAP con volumen decreciente es más probable que falle que uno con expansión de volumen. El breakout también es más fuerte cuando ocurre durante las horas activas de trading de la sesión — un cruce del VWAP en los últimos 15 minutos lleva menos peso que uno a mediados de sesión.

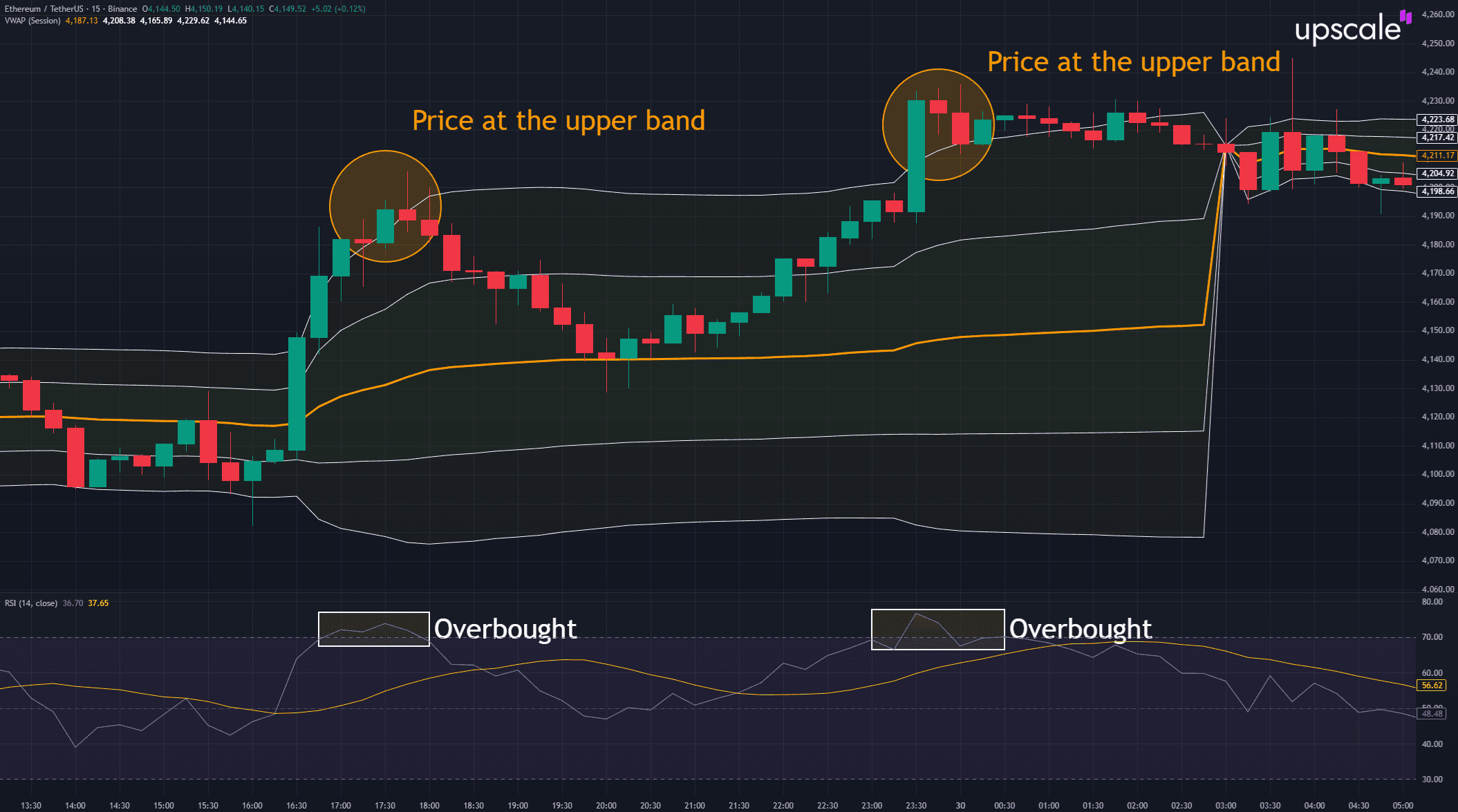

Mean reversion en bandas del VWAP

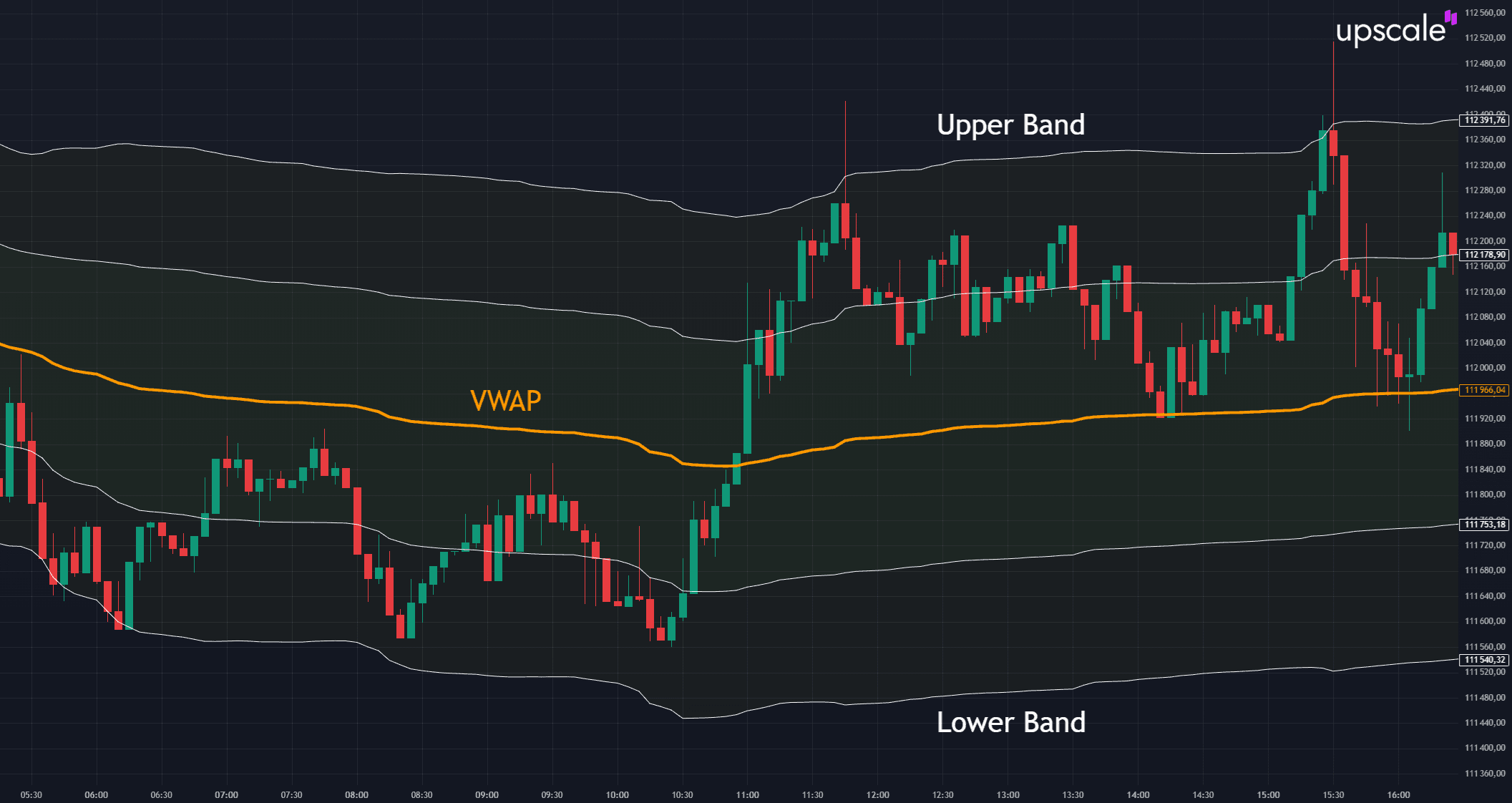

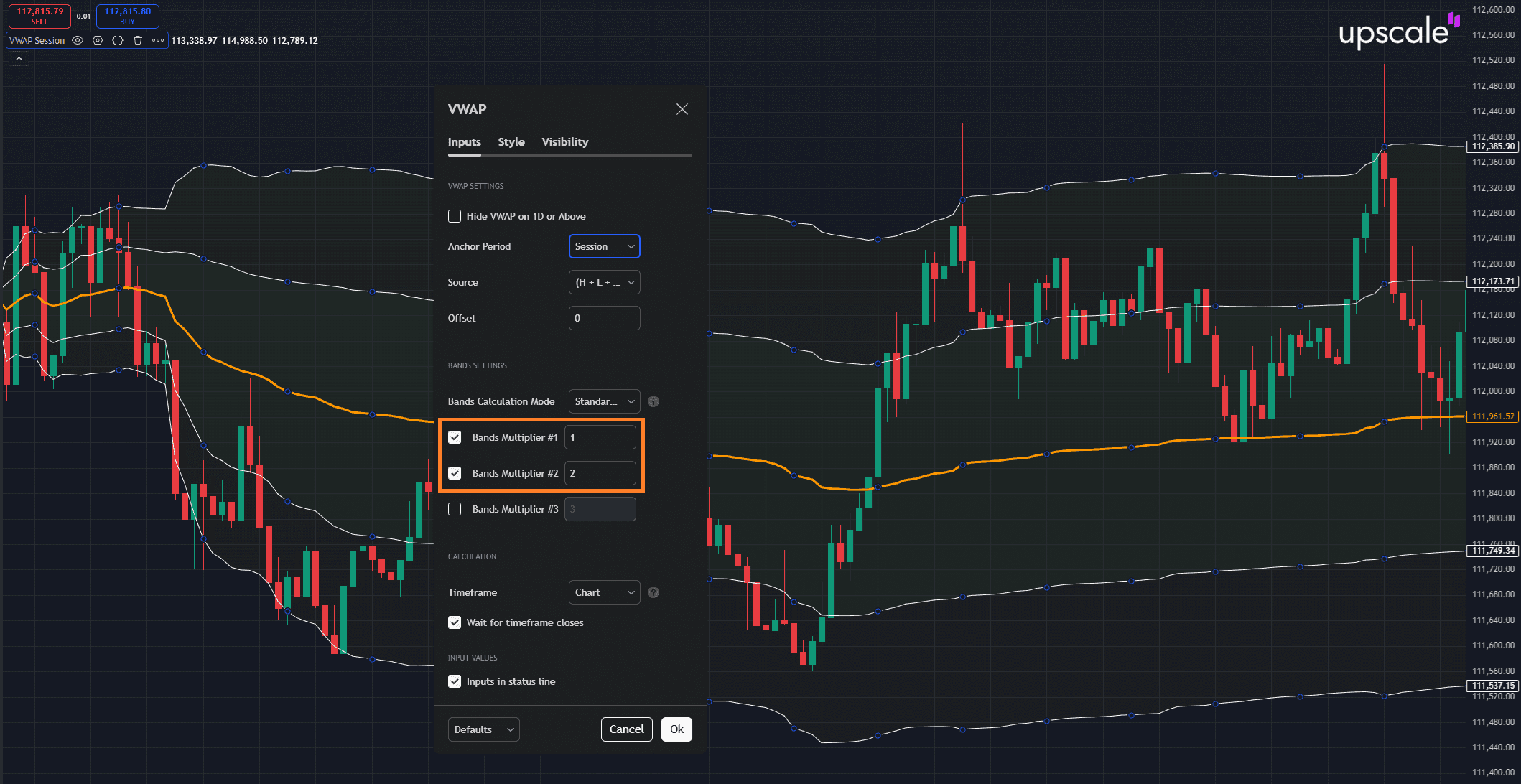

Muchas plataformas muestran el VWAP con bandas de desviación estándar (típicamente ±1, ±2 desviaciones estándar de la línea VWAP). Cuando el precio se extiende a las bandas de ±2 desviaciones estándar, el movimiento es estadísticamente extremo respecto a la volatilidad de sesión, y el mean reversion de vuelta hacia el VWAP se vuelve más probable.

Configuración de las bandas de desviación estándar del VWAP en TradingView. Bands Multiplier #1 (multiplicador 1) y Bands Multiplier #2 (multiplicador 2) están activados — el gráfico muestra la línea VWAP (naranja) con dos pares de bandas: ±1σ (interiores) y ±2σ (exteriores). Los toques de las bandas exteriores ±2σ frecuentemente marcan zonas de mean reversion.

Esto es conceptualmente similar al trading con Bollinger Bands pero con VWAP en lugar de una media móvil como línea central — y la ponderación por volumen frecuentemente produce bandas más ajustadas y significativas que los cálculos Bollinger ponderados por tiempo. Para traders que usan enfoques de scalping, los trades de bounce del VWAP son una de las ocho estrategias cubiertas en nuestra guía de mejores estrategias de scalping.

Anchored VWAP para swing trading

Ancla el VWAP a un evento mayor (earnings, anuncio de la Fed, breakout de rango). La línea anclada se convierte entonces en una referencia multi-día de soporte/resistencia. Las posiciones largas mantenidas por encima del VWAP anclado tienen retorno promedio positivo respecto al anclaje; las posiciones cortas por debajo tienen retorno promedio positivo. Cuando el precio cierra a través del VWAP anclado tras mantener un lado por un período extendido, el régimen de costo promedio ha cambiado.

Este enfoque es particularmente útil para swing traders que quieren usar análisis estilo VWAP pero necesitan una referencia que persista a través de múltiples días. La técnica también funciona en mercados crypto donde el VWAP estándar es menos aplicable debido al trading 24/7.

Errores comunes al usar VWAP

Varios errores recurren con suficiente frecuencia como para que reconocerlos sea más útil que memorizar setups adicionales.

Usar el VWAP fuera de su temporalidad prevista. El VWAP estándar es un indicador intradía. Intentar usarlo para análisis de swing multi-día produce una serie de líneas diarias desconectadas y señales inconsistentes. Para análisis multi-día, usa anchored VWAP con un punto de anclaje significativo, o usa medias móviles como sustituto apropiado.

Operar señales del VWAP en sesiones de bajo volumen. El VWAP se vuelve menos significativo cuando el volumen general de sesión es ligero — viernes de principios de verano, días antes de festivos, sesiones durante distracción mayor de noticias en mercados no relacionados. El bajo volumen significa que cada tick tiene peso desproporcionado en el VWAP, produciendo comportamiento errático de la línea que no refleja información genuina de valor justo.

Ignorar la distribución del volumen dentro de la sesión. Una sesión donde el volumen está fuertemente concentrado en la apertura puede producir un VWAP engañoso para decisiones de trading de fin de sesión. Para las 3 PM en tal sesión, el VWAP está dominado por precios matutinos que pueden ya no reflejar el equilibrio intradía. El análisis de distribución de volumen por perfil (frecuentemente visualizado vía volume profile junto al VWAP) aborda esto.

Tratar los cruces del VWAP como señales independientes. El precio cruza el VWAP muchas veces durante un día típico de trading, especialmente en sesiones laterales. Cada cruce no es una señal de trade — la mayoría es ruido. Confirmar con expansión de volumen, cambio de momentum o alineación con un filtro de tendencia de temporalidad superior elimina la mayoría de los cruces falsos.

Asumir que el VWAP funciona igual en todos los mercados. El VWAP de renta variable de EE. UU. se comporta predeciblemente porque los mercados de EE. UU. tienen sesiones bien definidas, liquidez profunda y patrones de volumen consistentes. El VWAP crypto requiere variantes anclados porque no hay sesiones. El VWAP forex funciona durante ventanas específicas de liquidez (apertura de Londres, apertura de NY) pero es menos significativo durante la sesión asiática para pares mayores. Se requieren ajustes de estrategia para cada mercado.

Combinando el VWAP con otros indicadores

El VWAP es más confiable cuando se usa como una entrada dentro de un marco multi-indicador. Usado solo produce demasiadas señales para operar de forma rentable; usado como filtro mejora la calidad de las señales de otras herramientas.

VWAP + RSI: Usa RSI en una temporalidad inferior para confirmar rebotes del VWAP. Un rebote del VWAP que coincide con RSI saliendo de sobreventa (en un uptrend) o sobrecompra (en un downtrend) es más confiable que el rebote solo. Inversamente, una divergencia del RSI con cruce del VWAP puede señalar un cambio de régimen antes de que el precio confirme.

VWAP + RSI en gráfico 15M de ETH/USDT. Dos toques de la banda superior del VWAP («Price at the upper band») coinciden con la zona de sobrecompra del RSI («Overbought»). La confirmación de dos indicadores independientes hace la señal de mean reversion más confiable que el toque de banda o la lectura del RSI por separado.

VWAP + Volume Profile: El volume profile muestra niveles de precio con alto volumen histórico (high-volume nodes) versus bajo volumen histórico (low-volume nodes). Combinar el VWAP con volume profile revela cuándo el VWAP intradía actual se alinea con nodos de volumen de largo plazo — la alineación incrementa la fuerza de la lectura de soporte/resistencia.

VWAP + Medias móviles: Una EMA-9 en un gráfico de 5 minutos puede servir como referencia más rápida junto al VWAP. Cuando la EMA-9 cruza el VWAP con volumen, frecuentemente precede un cambio de régimen de sesión (de control comprador por encima del VWAP a control vendedor por debajo o viceversa).

VWAP + estructura del mercado: Para traders que usan enfoques de Smart Money Concept, el VWAP frecuentemente se alinea con niveles institucionales clave. Los anchored VWAPs desde swing highs y lows mayores frecuentemente coinciden con límites de order block y zonas de liquidez identificadas a través del análisis SMC. Los dos marcos analíticos producen señales superpuestas en puntos de decisión mayores.

VWAP + Fair Value Gaps: Los desequilibrios identificados a través del análisis de Fair Value Gap frecuentemente ocurren en o cerca del VWAP, especialmente cuando movimientos mayores crean desplazamiento rápido del precio lejos del promedio ponderado por volumen. La combinación identifica zonas de mean reversion de alta probabilidad.

VWAP en mercados de criptomonedas

Los mercados crypto presentan condiciones únicas que afectan cómo debe aplicarse el VWAP. El horario de trading 24/7 elimina el reseteo de sesión que define el VWAP estándar. Los patrones de volumen cambian a través de sesiones geográficas — las horas de trading asiáticas, europeas y de EE. UU. cada una contribuye con diferentes características de volumen, y las transiciones entre sesiones crean períodos de incremento natural de volumen incluso sin catalizadores específicos.

Para el trading de Bitcoin y Ethereum, el anchored VWAP es el enfoque estándar. Puntos de anclaje comunes incluyen:

- Eventos mayores de noticias: aprobaciones de ETF, colapsos de exchanges, anuncios regulatorios, decisiones de la Reserva Federal que afectan los activos de riesgo en general

- Breakouts de rango: anclados a la vela que rompe una consolidación de varias semanas

- Orígenes de tendencia: anclados al swing low (para uptrends) o swing high (para downtrends) donde un movimiento mayor comenzó

- Eventos de halving: anclados a la fecha de halving de Bitcoin, proporcionando una referencia de costo base de largo plazo

Múltiples anchored VWAPs pueden ejecutarse simultáneamente — uno anclado a un evento reciente de earnings o noticias para referencia de corto plazo, uno anclado a un origen mayor de tendencia para contexto de mediano plazo, uno anclado a un evento de ciclo de largo plazo (como un halving) para perspectiva macro. Donde múltiples anchored VWAPs convergen, frecuentemente marcan niveles significativos de precio.

Los datos del oráculo Pyth Network usados por el terminal de TradingView de Upscale proporcionan los feeds de precios ponderados por volumen necesarios para el cálculo preciso del VWAP a través de los activos crypto soportados. Los traders que ejecutan estrategias de scalping o de corto plazo en la plataforma pueden aplicar los indicadores de VWAP estándar y anchored VWAP directamente a través de la interfaz integrada de TradingView.

Aunque ninguno de los traders financiados perfilados en nuestra recopilación de casos de éxito usa el VWAP como su herramienta principal — la mayoría depende del Smart Money Concept, stacks de indicadores como RSI/MACD/Fibonacci, o pura acción del precio — muchos usan la misma metodología de análisis multi-temporalidad que el VWAP soporta. El workflow diario/4H/intradía/15M de Joshua, la secuencia de Dealing Range diario a entrada de 15M de Exerato, y el enfoque estructurado top-down de Albert todos reflejan el mismo principio que el anchored VWAP hace explícito: alinear las decisiones de corto plazo con el contexto de temporalidad superior.

Construyendo un enfoque basado en VWAP

Para los traders integrando el VWAP en un sistema existente, una secuencia práctica:

- Añade VWAP a tu temporalidad principal de gráfico. Para day traders, eso es típicamente gráficos de 5 minutos o 15 minutos. Observa cómo el precio interactúa con la línea a lo largo de múltiples sesiones antes de operar con ella.

- Identifica el carácter de la sesión. Las sesiones tendenciales (el precio mantiene un lado del VWAP a lo largo) llaman a setups de continuación de tendencia. Las sesiones de rango (el precio oscila alrededor del VWAP) llaman a setups de mean reversion. Malinterpretar el carácter de sesión es la fuente más común de pérdidas con VWAP.

- Añade anchored VWAPs en eventos significativos. Para cada instrumento operado, identifica dos o tres puntos de anclaje (earnings recientes, noticias mayores, origen de tendencia) y mantén esos anchored VWAPs persistentes en el gráfico.

- Confirma señales con volumen. Un rebote o ruptura del VWAP con volumen decreciente es más probable que falle que uno con expansión de volumen. La confirmación de volumen debería ser un filtro no negociable.

- Define salidas independientemente. Las señales del VWAP entran bien, pero el VWAP regresando a neutral no es una señal limpia de salida. Usa niveles técnicos (swing highs/lows anteriores, niveles estructurales) o trailing stops para salidas, como se cubre en nuestra guía de trailing stop loss orders.

Los traders que obtienen resultados consistentes del VWAP lo tratan como un componente de un enfoque estructurado, no como un generador independiente de señales. La fortaleza del indicador está en proporcionar una referencia de valor justo que se alinea con cómo ocurre realmente la ejecución institucional; el trabajo del trader es combinar esa referencia con sesgo direccional de otras herramientas y disciplina de gestión de riesgo que sobrevive a las inevitables señales falsas.

Conclusiones clave

El VWAP es una herramienta de medición, no una estrategia. La línea misma es una referencia calculada — Σ(Precio Típico × Volumen) ÷ Σ(Volumen) acumulada desde un punto de inicio — que cuantifica dónde ocurrió la actividad real de trading durante una sesión o desde un evento de anclaje. Las estrategias construidas alrededor del VWAP triunfan o fracasan basándose en cómo se combina el indicador con el contexto del mercado, la confirmación de volumen y herramientas complementarias. Tratar cualquier cruce del VWAP como señal de trade aisladamente produce demasiados falsos positivos para ser rentable; tratar el VWAP como referencia de valor justo y filtro para otras señales produce ventaja consistente con el tiempo.

El VWAP estándar y el anchored VWAP sirven a propósitos diferentes y no deben confundirse. El VWAP estándar es solo intradía, útil para day trading y análisis de ejecución en instrumentos con límites claros de sesión. El anchored VWAP funciona en cualquier temporalidad permitiendo al trader definir desde qué evento debe medirse el promedio — haciéndolo la única variante viable para mercados crypto y la variante más poderosa para analizar reacciones a eventos específicos en cualquier mercado. Ambos han sido parte de la ejecución profesional y el trading desde que Berkowitz, Logue y Noser (1988) introdujeron el VWAP como benchmark de ejecución institucional, y Brian Shannon popularizó la variante anclada para trading discrecional retail.

El enfoque disciplinado del VWAP requiere entender cuándo usarlo y cuándo no. Funciona durante sesiones activas con volumen suficiente — la mayoría de las horas de day trading de renta variable de EE. UU., períodos mayores de noticias crypto, y sesiones forex activas para pares mayores. Pierde significado durante períodos de bajo volumen, en mercados con datos de volumen pobres, y fuera de las temporalidades para las que fue diseñado. Combinado con otros indicadores y un entendimiento claro del carácter de sesión, el VWAP gana su lugar en el toolkit de traders intradía y de corto plazo. Usado como señal independiente de reversión o llevado a análisis multi-semana donde no aplica, produce resultados inconsistentes que frustran a los traders que no han internalizado sus limitaciones.

Empieza ahora: 👉 Upscale.trade | Telegram Bot

Síguenos: 📺 YouTube | 𝕏 Twitter

Preguntas frecuentes

¿Qué es el indicador VWAP y cómo funciona?

El VWAP (Volume-Weighted Average Price) es el precio promedio al que un activo ha operado durante un período, ponderado por volumen de trading. La fórmula es Σ(Precio Típico × Volumen) ÷ Σ(Volumen), donde el Precio Típico para cada vela equivale a (High + Low + Close) ÷ 3. El indicador se acumula desde un punto de inicio (apertura de sesión para VWAP estándar, anclaje seleccionado manualmente para anchored VWAP) y proporciona un precio de referencia que refleja dónde ocurrió la actividad real de trading. El VWAP fue introducido por Berkowitz, Logue y Noser (1988) en el Journal of Finance como benchmark de ejecución institucional y permanece como la medida estándar de calidad de ejecución de trades para órdenes institucionales grandes.

¿Cómo se calcula el VWAP?

Para cada vela: multiplica el Precio Típico (High + Low + Close ÷ 3) por el Volumen para obtener la contribución del período al numerador. Suma estos productos desde el inicio de la sesión (o punto de anclaje) hasta la vela actual. Por separado, suma los volúmenes desde el mismo punto de inicio. Divide la suma acumulada del producto por la suma acumulada del volumen. El resultado es el VWAP actual, que se extiende con cada nueva vela. Las plataformas modernas de gráficos calculan el VWAP automáticamente — el cálculo manual importa solo para entender por qué el indicador se comporta como lo hace (lento para reaccionar tarde en sesión porque el volumen acumulado se vuelve grande, más sensible al inicio cuando el volumen es pequeño).

¿Cómo pueden los traders usar el VWAP para estrategias de entrada y salida?

Tres enfoques principales. Primero, soporte/resistencia dinámicos: en sesiones tendenciales, el precio tiende a rebotar del VWAP durante pullbacks (uptrend) o rechazar de él en rallies (downtrend), proporcionando entradas con stops justo más allá de la línea. Segundo, trades de breakout: cuando el precio ha mantenido un lado del VWAP a lo largo de la sesión y luego cruza con volumen creciente, el cruce puede señalar cambio de régimen. Tercero, mean reversion en bandas de desviación estándar del VWAP: cuando el precio se extiende a las bandas de ±2 desviaciones estándar, el mean reversion estadístico al VWAP se vuelve más probable. Las salidas deberían definirse por niveles técnicos o trailing stops en lugar del VWAP regresando a neutral, porque la «normalización» del indicador no constituye una señal limpia de salida.

¿Cuáles son las limitaciones del indicador VWAP?

El VWAP estándar se reinicia diariamente, haciéndolo solo intradía — el análisis multi-día con la variante estándar produce líneas diarias desconectadas en lugar de una referencia continua. Las sesiones de bajo volumen reducen la fiabilidad del VWAP porque cada tick lleva peso desproporcionado en la línea. Los mercados crypto no tienen límites naturales de sesión, requiriendo anchored VWAP en lugar de la variante estándar. Las señales del VWAP por sí solas producen demasiados falsos positivos — la mayoría de los cruces de precio a través del VWAP durante una sesión típica son ruido, no señales. El indicador funciona mejor como filtro combinado con confirmación de volumen y otras herramientas técnicas, no como generador independiente de señales.

¿En qué se diferencia el VWAP de una media móvil simple?

La media móvil simple promedia los últimos N cierres por igual, independientemente de cuándo ocurrieron o cuánto volumen operó a esos precios. El VWAP pondera por volumen — los períodos con más actividad de trading contribuyen más a la línea. La SMA no tiene anclaje y rueda continuamente. El VWAP está anclado a un punto de inicio (apertura de sesión o anclaje manual) y se acumula desde ahí. La SMA es adecuada para identificación de tendencias a través de días/semanas; el VWAP es adecuado para referencia intradía de valor justo y benchmarking de ejecución. La mayoría de los traders profesionales usan ambos porque responden a preguntas diferentes: la SMA muestra dirección de tendencia reciente, el VWAP muestra dónde ocurrió la operativa real hoy.

¿Cuál es la diferencia entre VWAP y TWAP?

El VWAP pondera por volumen; el TWAP pondera por tiempo. El TWAP promedia el precio típico a lo largo de intervalos iguales de tiempo independientemente de cuánto volumen ocurrió en cada intervalo — Σ(Precio Típico) ÷ N, donde N es el número de períodos. El TWAP existe principalmente para algoritmos de ejecución que quieren extender órdenes uniformemente a lo largo del tiempo sin responder al volumen. Para propósitos analíticos, el VWAP es casi siempre más útil porque captura dónde ocurrió la actividad real de trading. El TWAP es útil como respaldo en mercados donde los datos de volumen son poco confiables, pero para gráficos en instrumentos líquidos, el VWAP es la mejor referencia.

¿Qué es el anchored VWAP y cuándo debería usarlo?

El anchored VWAP permite establecer manualmente el punto de inicio del cálculo. Una vez anclado, el VWAP se acumula idénticamente desde ese punto hacia adelante — Σ(PT × Volumen) ÷ Σ(Volumen) desde el anclaje. La técnica fue popularizada por el trader y educador Brian Shannon y aborda la limitación del VWAP estándar de reiniciarse en límites arbitrarios de sesión. Usa anchored VWAP para: reacciones a earnings (anclar al cierre antes de earnings), anuncios de la Fed (anclar al cierre antes del anuncio), orígenes de tendencia (anclar al swing low/high donde un movimiento mayor comenzó), breakouts de rango (anclar a la vela de breakout), y mercados crypto en general (donde el trading 24/7 hace al VWAP estándar impráctico). Múltiples anchored VWAPs pueden ejecutarse simultáneamente, con sus convergencias frecuentemente marcando niveles significativos de precio.

¿Por qué es tan importante el VWAP para los traders institucionales?

El VWAP es el benchmark estándar de la industria para la calidad de ejecución de trades. Cuando un gestor de fondos coloca una orden grande, la ejecución del broker se evalúa contra el VWAP para el período de la orden — comprar por debajo del VWAP indica ejecución hábil, comprar por encima indica ejecución pobre. Este benchmark existe porque para órdenes lo suficientemente grandes para mover precios, el promedio ponderado por volumen refleja lo que habría sido alcanzable por un trader pasivo igualando el flujo natural del mercado. Berkowitz, Logue y Noser (1988) formalizaron este marco en el Journal of Finance, y ha sido la base de las analíticas de ejecución desde entonces. Los traders retail se benefician de entender el uso institucional del VWAP porque la acción del precio alrededor del VWAP frecuentemente refleja patrones de ejecución institucional — órdenes grandes siendo trabajadas hacia el VWAP tienden a defender la línea, proporcionando el comportamiento de soporte/resistencia que hace al VWAP útil como herramienta analítica.